摘要

本轮地产行情演绎至今,“万保招金”涨幅远超过民企地产,后续民企地产能否迎来修复仍取决于政策力度和行业风险化解情况。本轮与历史略有不同,在过去两年“三道红线”、“房住不炒”的背景下,地产行业步入下行周期,地产行业内部出现显著分化,民企地产信用风险频发,民企地产出现违约潮。因此,无论是估值修复幅度、还是涨跌幅上,民企可能远逊色于国企。如果后续随着政策发力见效,整个地产行业的风险能够得到有效化解,民企可能会迎来更好的修复机会。

1、本轮地产政策演绎到哪个阶段?

以史为鉴,调控政策的放松按照从中央—地方—中央的路径。从过去四轮的经验来看,首先,中央政府会在各类会议上确认我国经济面临一定压力,需要出台相应措施以“保经济”,标志政策基调转松;其次,央行放松货币,包括降准、定向降准、降息和减税等;再次,全国各城市率先开始松绑地产,内容多以放宽或取消限购、下调房贷利率等为主;最后,随着放松调控政策的城市数量增多,中央大概率将确认放松房地产的总基调,第一轮和第三轮央行下调了首付比例和房贷利率,第二轮住建部下调公积金贷款利率,第四轮住建部提出“稳地价稳房价稳预期”,中央经济工作会议提出“因城施策”。

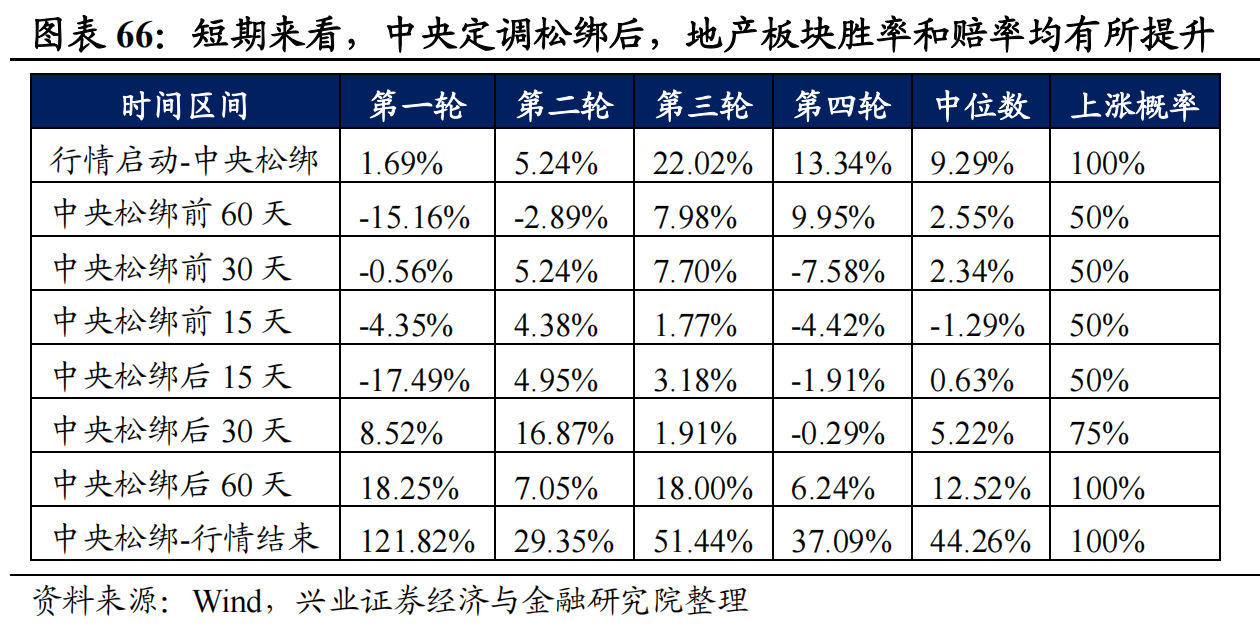

从地产行情的启动时间来看,中央政策基调的转向和央行降准降息后地产股不一定立即反应,往往随着各城市陆续松绑后,地产板块才进入趋势性的上涨行情。此后,中央发声、确认国家层面的地产调控放松后,地产股大概率迎来加速上涨。中央松绑地产调控后15-60天内,地产股的赔率和胜率均有不同程度的提升,国家层面的调控放松往往能够加强地产行情的持续性。

回到本轮,前期降准降息后,近期各城市陆续放松调控,处于从中央放松到地方放松这一阶段。2021年7月底的政治局会议以来,政策边际转向,去年7月、12月的降准和今年1月降息,总量层面持续宽松。近期各地“因城施策”、逐步放松,包括菏泽、唐山、深圳、附件、青岛等多个地区陆续放松调控。近期的放松方式包括降低首付比例、按揭利率和开放限购限售等,与过去几轮地方层面初期的放松手段较为类似,或指向当前处于从中央放松到地方放松这一阶段。

2、本轮地产行情持续性如何?

根据政策与地产基本面,过去四轮“稳增长”下的地产股行情可以被划分为两段,两轮均有显著的绝对收益和超额收益。

第一阶段(政策转向宽松+地产基本面下行):政策放松初期,地产基本面仍在恶化,行情主要受政策放松驱动,具有明显的绝对收益和超额收益。由于地产板块对政策更加敏感,在每轮“稳增长”周期开启前,地产调控都处于偏紧态势,所以尽管放松初期基本面尚未迎来改善,但房地产政策的边际放松往往带来地产股迎来修复。但就大盘而言,指数级别的行情往往需要更强的政策、更明确的信用环境以及基本面信号验证,因此地产股行情往往领先大盘启动,且相对大盘超额收益显著。统计来看,中位数口径下,第一阶段地产股持续时长为97天,涨跌幅为19.0%,相对收益为15.4%,位列全部申万行业中的第4名。

第二阶段(政策维持宽松+基本面改善):基本面改善和依然宽松的政策共同催化地产股继续上涨,这一阶段的绝对收益和相对收益甚至超过第一阶段。该时期地产调控政策仍然维持宽松基调,在政策持续加码的背景下,商品房销售和二手房价格等数据在这一时期往往迎来开始回升。政策面和基本面共振,房地产板块戴维斯双击,表现甚至略优于主要靠政策驱动的第一阶段行情。统计来看,中位数口径下,第二阶段地产股行情持续时长为99天,涨跌幅为31.8%,相对收益为12.1%,位列全部申万行业中的第3名。

地产行情结束往往是由于政策端收紧和基本面边际恶化。过去四轮地产行情完结前后,中央对地产调控或货币政策显著收紧。且同时,商品房销售和二手房价格等地产数据往往也进入回落趋势。

以史为鉴,当前地产处于“政策宽松+基本面下行”,地产行情演绎大概率仍处于第一阶段,有望继续取得绝对收益和超额收益。当前地产销售、房价数据仍在恶化,同时各城市陆续下调房贷利率,放开限购、限贷政策,经济下行压力下政策仍在持续加码,地产行情有望继续。并且,历史来看基本面数据好转也并非地产股的卖点,第二阶段“政策维持宽松+基本面改善”时期,表现并不逊色于第一阶段,70大中城市房价月环比是比较好的观测指标,房价环比转正之前和转正初期,地产股行情也有望持续。

3、国企vs民企,谁更占优?

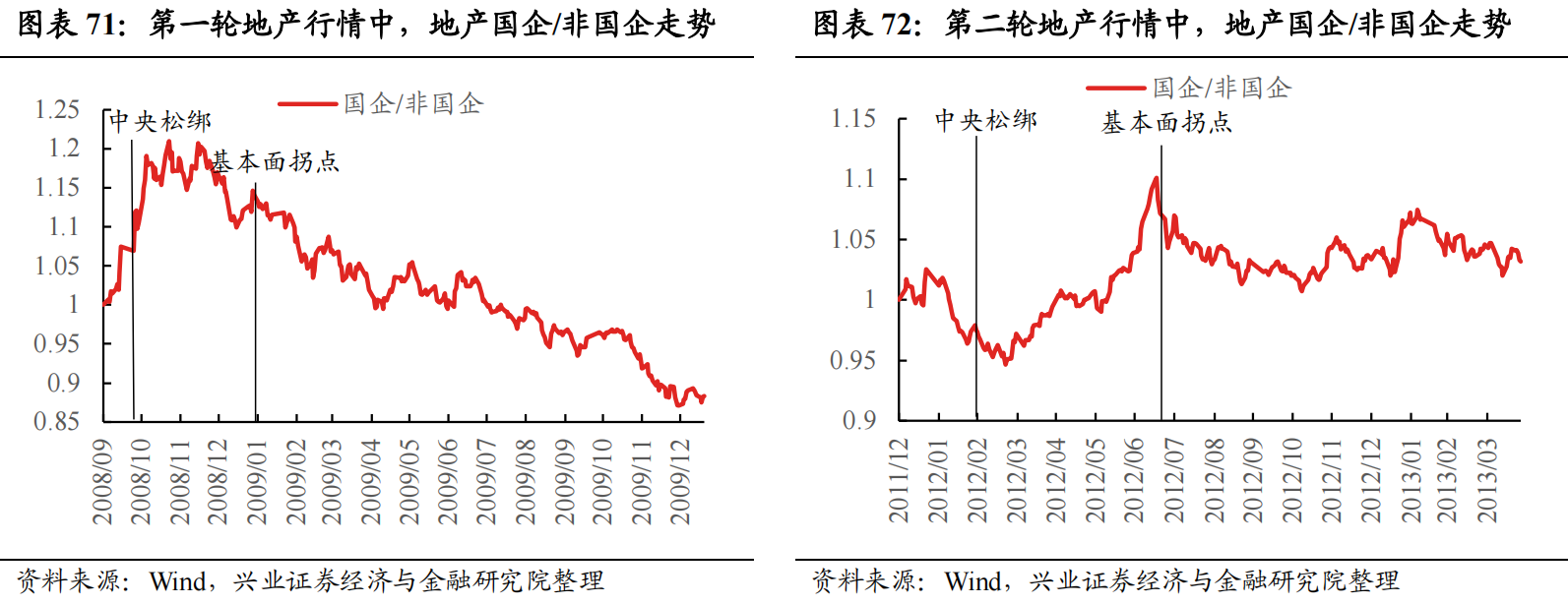

第一阶段(政策转向宽松+基本面下行),“万保招金”表现最优、国企地产次之,民企地产涨幅相对较小;第二阶段(政策维持宽松+基本面改善),民企地产略胜一筹。政策放松初期,“万保招金”等国企龙头率先受益,但地产基本面尚未改善,投资者可能倾向于买入龙头企业。此后随着地产基本面改善,整个行业迎来修复,三类地产企业均有较好表现,由于民企地产基本面受损更严重,所以其反转的弹性更大,在第二个阶段内,民企地产的上涨空间略优于国企地产。整体来看,四轮地产行情中,“万保招金”表现明显占优,国企和民企之间的差异并不显著。

本轮地产行情演绎至今,“万保招金”涨幅远超过民企地产,后续民企地产能否迎来修复仍取决于政策力度和行业风险化解情况。本轮与历史略有不同,在过去两年“三道红线”、“房住不炒”的背景下,地产行业步入下行周期,地产行业内部出现显著分化,民企地产信用风险频发,民企地产出现违约潮。因此,无论是估值修复幅度、还是涨跌幅上,民企可能远逊色于国企。如果后续随着政策发力见效,整个地产行业的风险能够得到有效化解,民企可能会迎来更好的修复机会。

(点击查看全文)

此文章为转载文章,不代表柚知新闻官方看法,版权归属于原作者,来源:财联社 – 要闻