核心观点

● 全球滞胀+收紧的组合遭遇俄乌地缘风险,A股仍需“慎思笃行”。俄乌地缘风险的波动率外溢,进一步加剧了海外“滞”与“胀”,结构上我们在2.27《如何看俄乌局势对A股的影响?》提示3条投资线索(大宗商品/农产品/贵金属),近期资产表现有所验证。

● 我们年度策略《慎思笃行》的背景是A股赔率胜率双低,现有何变化?胜率来看,大宗涨价支撑业绩预期而利润分布需要调整,俄乌地缘风险未改变美联储紧缩的幅度(累计不变)但改变了节奏(拉长紧缩周期);前期稳增长“雷声大雨点小”亦符合“慎思笃行”的判断,但当市场从去年“稳字当头”后的亢奋转向失落时,我们反而不建议对稳增长过度悲观,其相机抉择类似今年的期权;赔率来看,A股整体估值有所修正,但结构依然分化,贴现率上行(海外高通胀)对成长股估值仍有制约。

● 如何兼顾“高质量”与“稳增长”?参考《稳增长进化论》系列。22年稳增长新思路聚焦于:旧式、新式、以旧转新,两会线索进一步明确。旧式:传统地产/基建承载“稳定器”作用,两会基调为房住不炒、因城施策,增量点在“支持商品房市场”,政策有望继续疏导本轮地产供需两端的梗阻。新式:新基建与数字经济牵引,撬动新兴产业投资升级,两会强调工业互联网、人工智能、5G等新基建是数字经济的基石所在。以旧转新:联结新旧制造的桥梁,实现低碳、数字、智能转型,两会在能源安全、能源保供、国企改革行动计划等方面均有明确部署。

● 两会报告释放了更清晰的信号,高质量稳增长得到进一步明确。《政府工作报告》来看:1.设GDP增速5.5%左右目标,“稳增长”总基调放在突出位置;2.着重强调“安全”防风险诉求(粮食安全/能源安全/金融安全);3.创新驱动战略强调壮大根基(原材料、关键零部件等供应链稳定/数字基建);4.扩内需战略于消费端强调新能源汽车/绿色智能家电,传统基建端为燃气管网/地下管廊;5.双碳”政策优先强调能源保供(煤炭清洁化转型/大型风光基地/新能源消纳电网体系);6.地产基调为房住不炒、因城施策,增量点在“商品房市场”。

● A股仍需“慎思笃行”,“稳增长进化论”是不确定中的确定性。全球滞胀+收紧的组合遭遇俄乌地缘风险,在“慎思笃行”—外部不确定“海外滞胀”与内部新格局“中国高质量稳增长”的环境下,我们建议围绕“稳增长进化论”运用低PEG策略,继续重视地缘风险加持通胀线索:1.“供需缺口”通胀逻辑受益的资源/材料(煤炭/铝/钾肥);2.“旧式”稳增长仍会承载“稳定器”作用(地产/建材/煤化工);3. “新式”稳增长关注两会着墨增加及PEG合意方向(数字经济/光伏)。

● 风险提示:疫情控制反复,全球经济下行超预期,海外不确定性。

报告正文

1核心观点速递

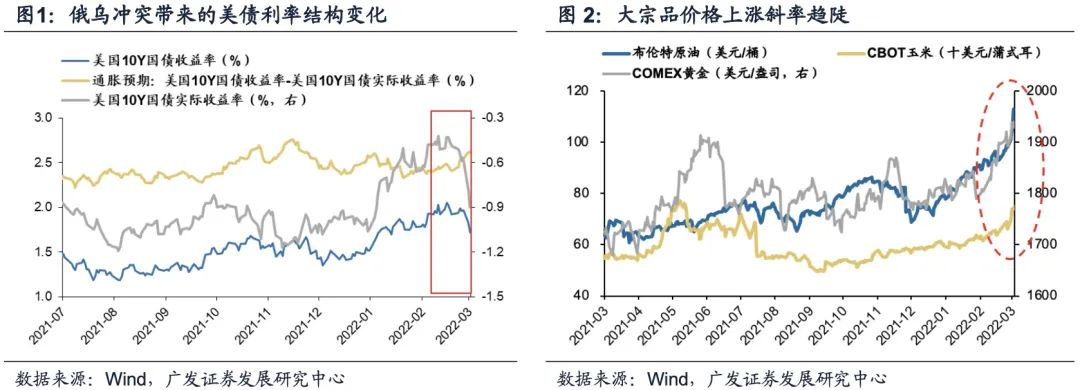

全球滞胀+收紧的组合遭遇俄乌地缘风险,海外风险的波动率外溢,A股仍需“慎思笃行”。我们在21.12.5年度策略展望《慎思笃行》判断22年A股将迎来19年金融供给侧慢牛以来的首个压力年,主要来自于2个预期差:1. 海外滞胀迫使美联储加快紧缩,美国迎来90年代以来未见的滞胀+收紧组合。2. 22年“稳增长”的最终效果大概率不及乐观投资者的预期。俄乌地缘风险的波动率外溢,进一步加剧了海外“滞”与“胀”,俄乌两国经济对于结构的影响力集中在能源、农产品、及部分有色金属领域,加剧了全球大宗商品的“胀”,而近期美债实际利率的急剧下行进一步反应了美国“滞”的担忧,A股仍是“慎思笃行”。

我们在2.27《如何看俄乌局势对A股的影响?》提示了当前局势下对应的3条投资线索,近期市场结构表现有所验证。“俄乌地缘风险导致的全球供给约束担忧下,A股部分资源/材料行业22年的盈利能力有望维持高位韧劲,相关的3条投资线索近期表现突出:1. “供需缺口”延续的大宗商品(石油、天然气)和有色金属(铝、钾、铜);2. 供给收紧担忧的农产品(玉米、油脂油料);3. 受益于避险情绪升温的贵金属(黄金、白银)。

在此背景下重新评估权益市场的胜率和赔率,较我们去年底《慎思笃行》的判断有何变化?胜率方面,需要将大宗商品涨幅超预期纳入考量;赔率方面,较去年底位置改善,但结构仍然分化。

去年我们判断《慎思笃行》的背景是彼时赔率胜率双低——首先,胜率差强人意,A股企业盈利增速大幅回落趋势比较明确,在“海外滞胀(迫使美联储加息)-全球供应链紧绷-中国出口韧性-稳增长诉求下降”传导下,22年分母端难以形成有效对冲;其次,赔率比较差,A股估值在19-20年连续扩张2年之后,21年仅估值挤压了13%,22年大概率将继续收缩。

从胜率来看,俄乌冲突使全球“滞胀+收紧”局势复杂化,“稳增长”类似今年的一项“期权”——首先,全球大宗商品涨幅超预期会对当前DDM三因素产生影响:价格支撑业绩预期而利润分布需要调整。俄乌地缘风险带来的不确定性未改变美联储紧缩的幅度(加息累计幅度不变)但改变了节奏(拉长紧缩周期),全球风险偏好亦受到影响。其次,此前国内稳增长“雷声大雨点小”符合我们年度策略相对审慎的判断,但当市场从去年“稳字当头”后的亢奋转向失落时,我们反而不建议对稳增长过度悲观,两会《政府工作报告》显示稳增长类似今年的一个期权,观察地产、基建等执行层面更清晰的政策线索。

从赔率来看,较去年底有所修正,但结构依然分化——A股非金融的PE(TTM)估值目前是2010年以来57%分位数,结构来看成长板块估值挤压(宁组合的估值分位数从去年底的89%修正至最新的75%,创业板指的估值分位数从去年底的80%修正至55%),价值股估值处于历史50%-60%分位数区间,但未来贴现率上行(高通胀,美联储,地缘风险)对成长股估值仍有制约。

(三)“外围不确定”和“内部新格局”下,中国稳增长成为不确定性中确定性。如何兼顾“高质量”与“稳增长”?我们3.3起发布《稳增长进化论》系列报告,阐明22年稳增长新思路聚焦于:旧式、新式、以旧转新。

旧式:22年GDP增长目标定在5.5%左右,无法忽视传统地产/基建承载的“稳定器”作用。我们自2.21《地产链稳增长,22年如何布局?》提示在数据恶化/政策改善预期下今年地产股值得增配,行情持续性可跟踪销售数据改善、房价上涨、政策转向预期。22年地产端政策正在逐步朝着稳产能-稳销售-稳信用的脉络展开,两会《政府工作报告》基调为房住不炒、因城施策,增量点在“支持商品房市场”,政策有望继续疏导本轮地产供需两端的梗阻。

新式:新基建与数字经济牵引,撬动新兴产业投资升级。去年中央经济工作会议强调适度超前开展基础设施投资,新基建迎来加速发展契机。新基建作为数字经济的底层支撑,在“稳增长”诉求下为数字经济发展带来新驱动。数字经济核心产业如智能交通、智能电网等需要以新基建作为支撑。两会《政府工作报告》中强调工业互联网、人工智能、5G等新基建内容正是数字经济的基石所在,两者密不可分,两会期间重点提及的建设’数字中国’将会在新基建推进下加快布局。此外,“东数西算”工程启动是数字经济底层技术和基础设施发展的关键一步,助力新基建与数字经济交集产业的发展,如IDC数据中心、工业互联网等。

以旧转新:联结新旧制造的桥梁,实现低碳、数字、智能转型。传统产能革新是22年稳增长的亮点,涉及国企改革、能源稳增长等多个方面,两会《政府工作报告》一是在“能源安全”方面提出“加快油气、矿产等资源勘探开发”,二是“能源保供”方面强调了原材料的供应链稳定性,三是“国企改革”提出今年要完成三年行动计划。

《政府工作报告》释放了更清晰信号,高质量稳增长主线得到进一步明确。详见3.5《两会解读:高质量稳增长》,本次两会报告核心要点概括为:第一,“稳增长”总基调放在突出位置。一则5.5%左右的GDP增长目标位于市场预期上限;二则能耗目标硬性目标改为十四五期间“统筹考核”;三则财政政策强调“精准”、“可持续”;四则货币政策强调“总量和结构双重功能”。第二,特别强调“安全”防风险:粮食安全、能源安全、金融安全。农业方面提“加强生猪产能调控”;能源方面提“加快油气、矿产等资源勘探开发”;防金融风险方面提“设立金融稳定保障基金”。第三,创新驱动战略强调壮大根基。主要涉及原材料、关键零部件等供应链稳定及数字基建。第四,扩内需战略强调区域协调与新型城镇化。消费端重点强调的产业如新能源汽车、绿色智能家电,传统基建端重点产业如燃气管网、地下管廊。第五,“双碳”政策优先强调能源保供。重点路径有三:煤炭清洁化转型/大型风光基地/新能源消纳电网体系。第六,地产基调为房住不炒、因城施策。增量点在“商品房市场”。第七,继续提升直接融资比例。债方面“完善民营企业债券融资支持机制”、股方面“全面实行股票发行注册制”。第八,疫情防控提及“加快疫苗和特效药物研发”。

A股仍需“慎思笃行”,“稳增长进化论”是不确定中的确定性。全球滞胀+收紧遭遇了俄乌地缘风险,美债收益率曲线走势印证全球进一步加剧了原本“滞”与“胀”的担忧,地缘风险带来的不确定性并未改变美联储紧缩的幅度(加息累计幅度不变)但改变了节奏(拉长紧缩周期);前期市场关于“雷声大雨点小”的担忧符合我们“慎思笃行”的判断,但当市场从去年底“稳字当头”后的亢奋转向失落后,我们并不建议对稳增长过度悲观,稳增长的相机抉择类似今年的一个期权;赔率来看,较去年底有所改善,但结构依然分化,贴现率上行(高通胀,美联储,地缘风险)对成长股估值仍有制约。两会政府工作报告总量目标是市场预期上限,22年“稳增长进化论”的主线更加清晰,在“慎思笃行”—外部不确定“海外滞胀”与内部新格局“中国高质量稳增长”的环境下,我们建议围绕“稳增长进化论”配置,并且继续重视地缘风险加持的通胀线索:(1)“供需缺口”通胀逻辑受益的资源/材料(煤炭/铝/钾肥);(2)“旧式”稳增长仍会承载“稳定器”作用(地产/建材/煤化工);(3)“新式”稳增长关注两会着墨增加及PEG合意方向(数字经济/光伏)。

2本周重要变化

2.1 中观行业

1.下游需求

房地产:Wind30大中城市成交数据显示,截至2022年03月03日,30个大中城市房地产成交面积累计同比下跌29.29%,相比上周的-28.54%有所下降,30个大中城市房地产成交面积月环比上升2637.52%,月同比下降38.28%,周环比上涨6.83%。

汽车:根据乘联会数据,2月第4周乘用车零售销量相对2月第3周上升31%。

2.中游制造

水泥:全国高标42.5水泥均价环比上周下跌0.29%至512.5元/吨。其中华东地区均价环比上周涨0.69%至523.57元/吨,中南地区跌1.96%至500.00元/吨,华北地区保持不变为533元/吨。

钢铁:本周钢材价格均下降,螺纹钢价格指数本周涨1.75%至4954.04元/吨,冷轧价格指数涨2.13%至5589.59元/吨。截止3月4日,螺纹钢期货收盘价为4901元/吨,比上周增加6.15%。钢铁网数据显示,2月下旬重点钢企粗钢日均产量207.78万吨,较2月中旬增加3.19%。

3.上游资源

煤炭与铁矿石:本周铁矿石库存下降,煤炭价格上涨。秦皇岛山西混优平仓5500价格本周涨23%至1308元/吨;库存方面,港口铁矿石库存下降0.02%至15854.52万吨。国内铁矿石均价涨1.37%至755.82元/吨,太原古交车板含税价涨24.77%至2770元/吨。

国际大宗:WTI本周涨19.14%至107.76美元/桶,Brent涨24.84%至118.05美元/桶,LME金属价格指数涨10.65%至5355.80,大宗商品CRB指数本周涨9.36%至289.2;BDI指数本周涨3.47%至2148.00。

2.2 股市特征

股市涨跌幅:上证综指本周下跌0.11%,行业涨幅前三为交通运输(3.65%)、农林牧渔(3.49%)和综合(2.52%);涨幅后三为电气设备(-3.54%)、电子(-4.26%)、汽车(-4.47%)。

动态估值:1)A股总体PE(TTM)从上周18.37倍下降到本周18.19倍,PB(LF)从上周1.85倍下降到本周1.83倍;A股整体剔除金融服务业PE(TTM)从上周29.08倍下降到本周28.68倍,PB(LF)从上周2.63倍下降到本周2.59倍;

2)创业板PE(TTM)从上周87.98倍下降到本周85.83倍,PB(LF)从上周5.01倍下降到本周4.87倍;科创板PE(TTM)从上周的53.33倍下降到本周52.07倍,PB(LF)从上周的5.39倍下降到本周5.18倍;

3)A股总体总市值较上周下降0.84%;A股总体剔除金融服务业总市值较上周下降1.05%;

4)必需消费相对于周期类上市公司的相对PB由上周2.06上升到本周2.07;

5)创业板相对于沪深300的相对PE(TTM)从上周7.18下降到本周7.06;创业板相对于沪深300的相对PB(LF)从上周3.45下降到本周3.38;

6)股权风险溢价从上周0.66%上升到本周0.67%,股市收益率从上周3.44%下降到本周3.42%

融资融券余额:截至3月3日周四,融资融券余额为1.73万亿元,上周为172.71万亿元。

大小非减持:本周A股整体大小非净减持23.59亿,本周减持最多的行业是公共事业(-11.15亿)、机械设备(-6.24亿)、汽车(-5.07亿),本周增持最多的行业是银行(1.61亿)、轻工制造(1.02亿)。

基金规模:本周新发股票型+混合型基金份额为364.96亿份,上周为138.83亿份;本周基金市场累计份额净减少1030.04亿份。

限售股解禁:本周限售股解禁 391.12亿元,预计下一周解禁664.38亿元。

北上资金:本周陆股通北上资金净流入42.74亿元,上周净流出64.13亿元。

AH溢价指数:本周A/H股溢价指数上升至144.76,上周A/H股溢价指数为142.80。

2.3 流动性

截至3月4日,央行本周共有5笔逆回购到期,总额为8100亿元;5笔逆回购,总额为3800亿元;发行1笔央行票据互换3个月,共计50亿元;1笔央行票据互换3个月到期,共计50亿元;公开市场操作净投放(考虑降准置换回笼、含国库现金)共计12900亿元。

截至2022年3月4日,R007本周下跌48.15BP至2.05%,SHIB0R隔夜利率下跌32.90BP至1.902%;期限利差本周下跌至0.71%;信用利差涨至0.88%。

2.4 海外

美国:3月1日公布2月制造业PMI为58.60,高于前值57.60。3月2日公布2月ADP就业人数环比(季调)为0.37%,小于前值0.40%。3月3日公布1月耐用品新增订单259,685.00百万美元,低于前值281,341.00百万美元;1月耐用品新增订单环比(季调)为1.57,大于前值1.20;1月全部制造业新增订单511,909.00百万美元,低于前值540,574.00百万美元;2月非制造业PMI56.50,低于前值59.90。3月4日公布2月失业率(季调)3.80%低于前值4.00%。

欧盟:3月1日公布2月欧元区制造业PMI今值为58.20,低于前值58.70,低于预期58.40。3月3日公布1月欧盟PPI同比今值30.30%,大于前值26.30%;1月欧盟失业率6.20%,低于前值6.30%;1月欧元区失业率(季调)为6.80%,低于前值7.00%,低于预期7.00%。

英国:3月1日公布2月制造业PMI今值为58.00,大于前值57.30。

日本:2月28日公布1月工业生产指数同比-0.0%,低于前值2.66%。3月1日公布2月制造业PMI为52.70,低于前值55.40。

本周海外股市:标普500本周跌1.27%收于4328.87点;伦敦富时跌6.71%收于6987.14点;德国DAX跌10.11%收于13094.54点;日经225跌1.85%。

2.5 宏观

2022年2月,制造业采购经理指数、非制造业商务活动指数和综合PMI产出指数分别为50.2%、51.6%和51.2%,持续位于扩张区间,高于上月0.1、0.5和0.2个百分点,表明我国经济总体继续保持恢复发展态势,景气水平稳中有升。2月份财新中国PMI、财新中国服务业PMI、财新中国综合PMI分别为50.40%、50.20%、50.10%。

3下周公布数据一览

下周看点:

3月7日周一:中国2月外汇储备;

3月8日周二:欧盟第四季度欧元区GDP环比与实际GDP同比;

3月9日周三:日本第四季度GDP同比(修正);中国2月CPI同比与PPI同比;

3月10日周四:中国2月M0/M1/M2同比;中国2月社会融资规模与新增人民币贷款;美国2月CPI与核心CPI环比与同比;

3月11日周五:美国3月4日天然气库存。

4. 风险提示

国内外疫情控制反复、经济增长低于预期,海外不确定。

此文章为转载文章,不代表柚知新闻官方看法,版权归属于原作者,来源:财联社 – 要闻