财联社(上海,编辑 黄君芝)讯,全球第二大资产管理公司先锋领航(Vanguard)在《3月市场展望报告》中表示,奥密克戎变异毒株的冲击虽然不太可能延续太长时间,但就其影响程度而言,该机构已将美国2022年全年增长预期从约4.0%下调至约3.5%。

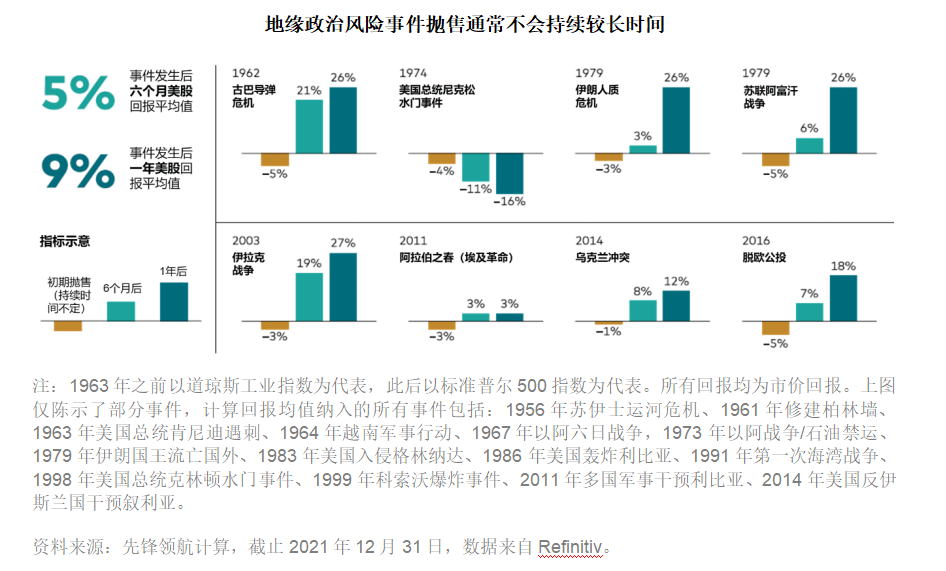

至于近期市场焦点“俄乌冲突”问题,先锋领航表示,以发展时间更长的美股为例,回顾过去60年来重大地缘政治事件与金融市场表现数据发现,股市的确往往在地缘政治风险时间发生之初会震荡下跌,但这种地缘政治恐慌出逃往往不会持续很长时间,接下来12个月的回报又会再次回归长期平均水平。

主要地区经济展望

美国

奥密克戎变异毒株的冲击虽然不太可能延续太长时间,但就其影响程度而言,我们已将美国2022年全年增长预期从约4.0%下调至约3.5%。一季度与奥密克戎相关的产出损失可能将于二季度恢复。

鉴于美联储加息节奏预期以及劳动力市场强劲表现,美国经济增长前景依然乐观。相比疫情爆发的2020年时3.4%的经济收缩,美国2021年全年实际国内生产总值(GDP)实现了5.7%的增长。

欧元区

鉴于能源价格走高对家庭户支出带来压力,先锋领航也已将欧元区2022年全年GDP增长预期从4.0%左右下调至约3.5%。

先锋领航预计,奥密克戎变异毒株在第一季度对经济造成拖累,但第二季度将出现反弹。奥密克戎对全年增长的影响可能并不大。

中国

先锋领航维持中国2022年全年GDP增长将在5%左右的预期。第一季度增长或相对疲软,但随后在货币、财政和监管方面的政策宽松预期下,预计第二季度将出现反弹。

先锋领航预计3月全国两会召开之后,政策走向将更加明朗。“我们认为,相关的政策刺激措施或将提前。随着一些主要的经济不利因素逐步缓和, 我们预计中国经济将于2023年恢复至趋势增长。”

新兴市场

2022年,为对抗通胀而采取的货币政策收紧,可能会继续影响新兴市场经济体的整体表现,但仍将处于趋势水平附近。先锋领航预计2022年新兴市场经济将增长约5.5%。

新兴市场中,拉丁美洲和中欧地区正面临滞胀情形。巴西在第四季度实现了0.1%的增长率,勉强避免了“技术性衰退”的发生。

市场焦点

俄罗斯和乌克兰地缘政治紧张局势升级,很多投资者担心当前事件会对金融市场表现造成巨大冲击。以发展时间更长的美股为例,先锋领航回顾过去60年来重大地缘政治事件与金融市场表现数据发现,股市的确往往在地缘政治风险时间发生之初会震荡下跌,但这种地缘政治恐慌出逃往往不会持续很长时间,接下来12个月的回报又会再次回归长期平均水平。

货币政策展望

美联储加息周期就在眼前,美联储将在3月15日至16日的政策会议上提高其联邦基金利率的目标区间已然不是大家关心的重点,而是这次加息将提高多少个基点,25个还是50个。

先锋领航认为,美联储在确定加息时间和速度方面将继续依赖数据指标,相比2022年的加息次数,我们认为更重要的是美联储最终利率,估计该利率需要在3%左右。

联邦公开市场委员会于1月26日投票决定将其联邦基金利率的目标区间保持在0%至0.25%不变,但同时表示将“很快”适当加息。

美联储表示,其仍有望在3月结束政府债券购买,并传达了一系列缩减资产负债表规模的原则。鲍威尔表示,鉴于通胀继续高于预期,劳动力市场供不应求,美联储确保物价稳定和最大限度地实现可持续就业双重目标相关的两大要素均已满足了加息的条件。

趋势展望

劳动力市场

尽管美国奥密克戎疫情尚未得到有效控制,但1月份美国的劳动力市场仍然保持强劲。先锋领航维持美国失业率将在2022年夏末降至疫情前水平之下的预期。

美国劳工统计局(BLS)报告称,1月份新增就业岗位467,000个,而失业率从 12 月份的3.9% 略升至4.0%,主要是由于劳动力增量(部分反映了BLS年度人口调整)超过新增就业岗位。

通胀情况

美国2022年1月CPI同比上涨了7.5%,是40年来的最大涨幅。 在食品、电力和住房价格上涨的推动下,该指标1月份与12月份相比经季节性调整后上涨0.6%,高于前一个月0.5%的涨幅。

根据先锋领航基准情景预计,美国通胀将于2022年上半年见顶,但我们预计核心通胀(剔除食品和能源价格)将持续高于3%。

美联储在考虑货币政策时首选的通胀指标——核心个人消费支出价格指数(PCE)12 月上涨 0.5%。此外,劳工统计局的就业成本指数显示,文职人员的总薪酬成本强劲上升(同比上涨4.0%)。

各资产类别长期回报展望

先锋领航最新十年年化名义回报率预测如下:

此文章为转载文章,不代表柚知新闻官方看法,版权归属于原作者,来源:财联社 – 要闻