2022年1-2月的增长数据大反弹不仅远超市场预期,而且宏观数据与微观数据的显著背离更令市场感到困惑。在本文中,我们且抛开对于数据本身有效性的探讨,先来看看历史上类似的经济指标大反弹与当前的可比性,尤其是结合每一时期的政策刺激力度。我们相信这一对比有利于更好地把握数据背后的经济走势。

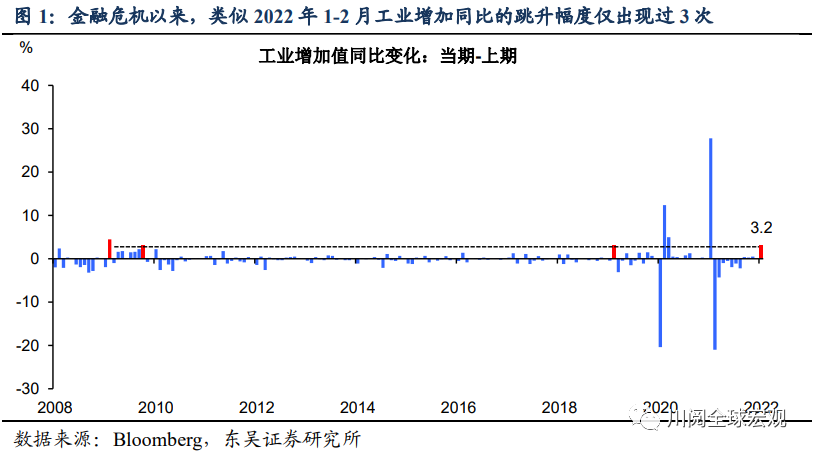

首先来看工业增加值,2022年1-2月同比7.5%,较2021年12月的4.3%跳升了3.2个百分点。如果不考虑2020-2021年新冠疫情下基数效应的数据跳升,类似于当前的跳升自2008年金融危机以来仅出现过3次,分别是2009年3月、2009年11月、以及2019年3月。其中2009年3月、2009年11月的跳升发生在4万亿刺激持续加码的阶段(图1和2),因此后续的工业增加值增速依然维持在高位,但2019年3月工业增加值的增速跳升则是昙花一现,其背后宽信用因地产调控而受阻。从开年至今的政策刺激力度而言,显然更类似于2019年一季度的靠前发力;而非2009年的强刺激。

其次来看固定资产投资,2022年1-2月同比增长12.2%,较2021年12月的3.9%反弹了9.7个百分点,其中制造业投资同比也反弹了8.7个百分点。除去2020至2021年的“噪音”,两者的反弹力度均创下2008年金融危机以来的最强。而且值得注意的是这一反弹幅度的背景是去年12月同比增速并未出现明显的降速(同比增速环比负增长)。

地产投资同比大幅反弹转正,2022年1-2月同比增速达3.7%,较2021年12月回升17.6个百分点。历史上地产投资如此大幅的反弹并不多见。2008年金融危机以来出现过3次,分别是2008年12月,2010年2月和2011年2月。2008年金融危机爆发,11月国十条明确放松地产,并计划在投资“4万亿”拉动经济,地产迅速且大幅反弹。2010年和2011年年初的扩张,除了季节性因素(地产投资同比往往在年初会有反弹)外,上一年第四季度政策收紧造成地产投资增幅大幅放缓也是重要原因:2009年12月面对地产出现过热苗头,国务院发布“国四条”,明确表态“遏制房价过快上涨”,开启地产调控;2010年9月“929新政”继续收紧地产相关信贷,上调首套房首付比例。

最后来看消费,2022年1-2月社零同比6.7%,较2021年12月的1.7%跳升了5个百分点。上一次社零当期同比增速相对上期的跳升幅度超5%,还是在2010年1-2月(剔除疫情爆发以来基数效应导致的跳升),并且金融危机以来仅此一次(图6)。彼时促消费的政策持续出台,城乡结合政策力度加大、时限延长、试点地区扩大,政策对服务消费的支持力度也加大等。而今年消费缺乏政策支持,3月疫情又局部多点反弹,我们此前报告也指出了部分地区管控开始向中度情形演变,因此,我们预计1-2月的强劲消费数据难以持续。

综上所述,我们认为就现有的政策刺激力度而言,2022年1-2月增长数据的反弹更类似于2019年3月的脉冲。鉴于新一轮疫情在全国各地的爆发和房地产下行的风险未消,我们预计3月的数据将从1-2月的高点明显回落,后续有待更大力度的宽松政策出台来实现真正意义上的经济企稳。

风险提示:疫情扩散超预期,政策对冲经济下行力度不及预期

此文章为转载文章,不代表柚知新闻官方看法,版权归属于原作者,来源:财联社 – 要闻