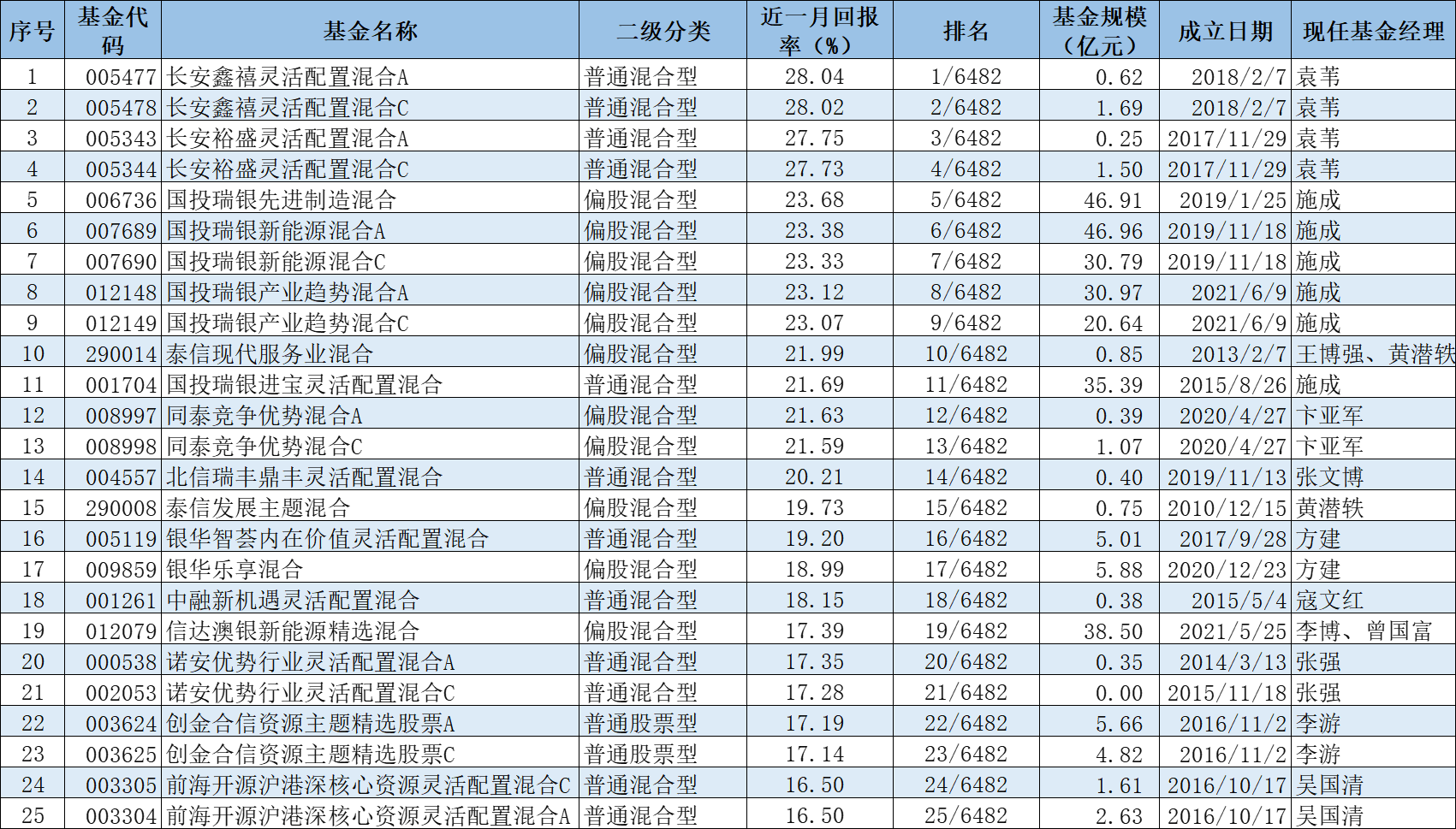

财联社(深圳,记者 周晓雅)讯,基金发行市场仍寒意未退,但市场业绩表现已稍有回暖。济安金信基金评价中心数据显示,2月全市场6482只主动权益类基金中(A、C份额分开计算)有3882只获正收益,占比近六成。

其中64只基金2月回报超10%,14只基金2月回报超20%,以混合型和偏股混合型基金居多。具体到基金重仓股,净值增幅较多的产品多持有新能源细分行业个股,如锂电、光伏、上游资源股。不过,整体来看,主动权益基金首尾差距较大,达39.52%;所有主动权益类基金的平均收益为0.83%。

在原油主题QDII高溢价的背后,地缘政治冲突正冲击着QDII市场,纳入统计的377只QDII基金仅65只获正收益,占比不到20%。投资于债券市场、境外互联网企业等QDII产品2月累计跌幅居前。

至于“固收+”产品,纳入统计的457只产品(A、C份额分开计算)中,有235只2月回报为负,占比过半,达51.42%,数据显示,“固收+”基金平均收益为0.02%。

近六成主动权益基回报为正

整体来看,净值涨幅居前的产品多在锂电、化工等上游资源股进行布局。

长安基金旗下长安鑫禧、长安裕盛两产品2月涨幅分别为28%和27%。从2021年四季报来看,前述产品基金经理袁苇认为,跨周期和逆周期宏观调控政策预计将有机结合。在不确定的环境中寻找确定性,未来仍将持续重点关注长逻辑确定的赛道,即电动车和新能源行业,重点布局产业链上基本面与价格阶段性低估且背离较大的细分领域。

国投瑞银旗下基金经理施成管理的国投瑞银先进制造、国投瑞银新能源、国投瑞银产业趋势、国投瑞银进宝等产品在2月净值增长超20%。就上游资源股的投资,施成在2021年四季报中表示,目前新兴产业的盈利持续向上游转移,中下游其他环节的盈利在被压缩,预计未来一年甚至更长的时间,都会呈现这一状态。

具体到行业,他更加集中投向和新兴产业相关的制造业领域。新能源方面,依然看好电动汽车的销量较快增长。随着芯片对汽车产能制约已逐渐改善,未来一年放量取决于锂电池的供应,进而取决于锂矿资源。光伏的装机则取决于硅料的供应速度,更加看好风电,同时光伏行业做了部分配置,并继续观察。

截至去年四季度末,同泰基金旗下基金经理卞亚军在管的同泰竞争优势持仓集中在稀土、永磁、锂、磷等战略资源板块,以及永磁、碳纤维、风机轴承材料、高温合金、光刻胶等关键材料。

彼时,他认为,未来新能源中游环节的投资机会呈现结构化特征。上游锂资源方面,随着芯片这一汽车产能瓶颈的解除,电动车仍将会驱动上游锂资源的需求大幅度增长,同时在供给受限的背景下,锂的价格因供需缺口边际变化剧烈,将有一波较明显脉冲;再加上当前锂板块里的不少个股之估值相对合理,后续行情仍然值得期待。

从前十大重仓股情况来看,截至2021年四季度末,上述产品的重仓股有一定的重合度。比如,截至四季度末,盐湖股份为长安鑫禧的第一大重仓股,同时也是国投瑞银先进制造的第八大重仓股,同泰竞争优势的第二大重仓股。

数据来源:济安金信基金评价中心

QDII基金表现分化

至于QDII基金方面,易方达黄金主题QDII-LOF-FOF领跑2月的QDII市场。整体来看,2月以来,地缘政治冲突成为黄金走势的核心影响因素,另外,美联储货币政策收紧预期逐步被市场所计价,通胀担忧依然存在,对黄金亦形成利好影响。

数据来源:济安金信基金评价中心

展望后期,方正中期期货认为,地缘政治局势对金价的影响将是短期的,一旦地缘政治局势明朗或开始和谈或出现实质性进展,贵金属的运行逻辑将会回归以美联储货币政策调整为核心的宏观因素。而金价更多是反映货币政策走势的预期,当预期被市场消化或者落地之际,金价更多的是走利空出尽的反弹行情。在本月,地缘政治和美联储货币政策转向(美联储的3月议息会议,加息幅度和缩表的措辞)是黄金走势核心影响因素。

同样地,在地缘政治局势不断演变的情况下,华宝标普油气上游股票、嘉实原油、南方原油、易方达原油、国泰大宗商品、广发道琼斯石油指数、上投摩根全球天然资源、诺安油气能源等多个原油主题QDII基金也在2月涨超5%,位居市场前列。

不过,整体来看,纳入统计的377只QDII基金仅65只获正收益,占比不到20%。其中,国泰中国企业境外高收益债券在2月净值跌幅最多,达13.51%。截至2021年四季度末,该基金的债券仓位为84.84%,重仓债券包括时代中国、旭辉控股、碧桂园、路劲等多家房企的美元债。

该基金经理吴向军在四季报表示,展望未来,美国高通胀数据或加速美联储Taper的节奏,收紧市场的流动性,对美债短端利率形成上行的压力。而过高通胀数据叠加新冠疫情的反复也打压了市场对于美国经济快速复苏的预期,抑制了美债长端利率的上行节奏。“我们也将紧密关注通胀数据和美联储的下一步政策指引对美债各期限利率的影响。”

就房地产行业,他认为,地产的政策调控没有边际趋严的迹象,但在“房住不炒”的大前提下,地产行业并无大幅宽松的预期。在外部融资市场较难修复的当下,房企的流动性主要还是取决于自身的销售回款。相比之下,一二线城市占比高、品牌认可度高、销售能力较强的房企在当前的市场下更具优势。不同区域和主体之间受益程度差异较大,部分房企流动拐点未至,短期内债务压力仍存,未来高收益地产板块可能持续波动。

此文章为转载文章,不代表柚知新闻官方看法,版权归属于原作者,来源:财联社 – 要闻