近期房地产项目并购融资落地、商品房预售资金监督管理政策纠偏、多地下调首付比例等利好消息不断,束缚房企流动性压力的“紧箍咒”似乎正在逐一松绑,部分房企的正常融资需求得到满足,但由于监管趋势、房企违约潮持续等多重影响,房企发债量虽有所恢复,相较于历史同期仍下滑较大。

从CRIC证券监测的170家房企的发债情况来看,2021年全年的美元债发行规模相比2020年出现显著下降,由557.6亿美元下降至367.3亿美元,人民币债的发行规模相比2020年相对持平。

值得注意的是,2021年由于监管的逐渐收紧以及年中开始发生的一系列房企爆雷事件,导致绝大部分的房地产开发企业的融资通道都收到了严重的影响,许多房企连借新还旧的循环美元债额度都已经失去。

而当前诸如并购贷、保障性租赁住房、绿色票据等融资只有小部分优质房企得以发行,流动性困难房企仍需自救,因此行业困局短期内难言改善,在3月份房企偿债压力即将到来的情况下,或将引发更多房企的违约。

1、3月即将到期约589亿元债券,占32.6%

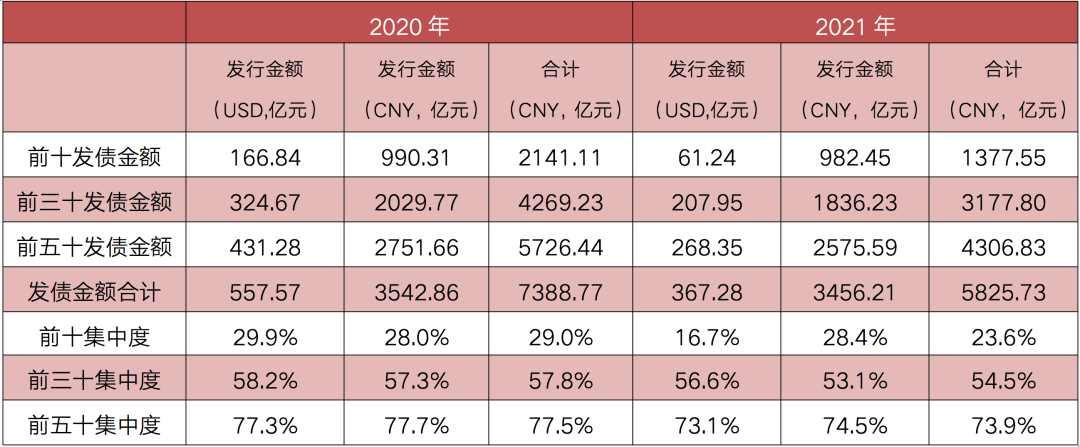

克而瑞证券数据显示,受监管收紧及部分房企爆雷事件影响,170家房企2021年美元债发行规模明显下降。

从发债集中度来看,2021年全年发债金额较2020年同比下降21.2%,其中,前十发债金额下降比例最大,为35.7%。

表:2021年170家房企发债金额及集中度情况

数据来源:克而瑞证券研究院 Bloomberg

进入1月份,据不完全统计,2022年1月100家典型房企发债475亿元,环比上升50.3%,较2021年4季度的月均水平上涨90.2%。

值得注意的是,历年来1月房企的发债量一般较高,2019-2021年的1月房企发债量均超过千亿元,而今年1月房企的发债量则不足500亿元,同比下降63.0%,降幅较大。截止2月18日,100家典型房企发债约为150亿元左右,房企当前的发债情况仍显“克制”。

与此同时,据克而瑞证券数据显示,2022年3-6月170家房企共有162.2亿美元存量债到期,从人民币债的到期情况来看,3-6月共有781.9亿元债券到期,合计2022年3-6月共有约1809亿元债券到期。

具体来看,3月是各公司债集中到期的月份,合计约589亿元,占上半年总体到期债券的32.6%。

图:2022年3-6月170家房企存量到期的美元债及人民币债情况

数据来源:克而瑞证券研究院 Bloomberg

2、到期规模前十房企,富力恒大榜上有名

具体到房企来看,在美元债存量债规模最大的前十名房企中,中国恒大的债券规模占比较高,约32.9%,大幅领先于其他的房企,达34.8亿美元,远高于排名第二的佳兆业集团的17亿美元。

这十家房企中不乏之前出过一些爆雷的时间或有过一些负面传闻的公司,在目前的宏观环境下,需要密切关注其经营情况以及关于债务偿还的相关信息。

图:2022年3-6月美元债存量到期债规模最大前十房企

数据来源:克而瑞证券研究院 Bloomberg

从人民币债的到期情况来看,富力地产与华夏幸福到期规模不相上下,分别为65.5亿元及63.8亿元,排名前二。

与美元债到期情况中恒大遥遥领先不同,2022年3-6月到期人民币债前十房企到期规模差距相对较小。在这其中除了华夏幸福等已经处在债务重组阶段的公司,以及富力地产等负面消息较为集中的公司之外,也不乏像旭辉控股集团等经营风格较为稳健、注重财务管理的优秀房企,对于这些公司的未到期的境内债务,可以报以较为正面的期望。

图:2022年3-6月人民币债存量到期债规模最大前十房企

数据来源:克而瑞证券研究院 Bloomberg

需要注意的是,对于各大房企来说,要区分理解存量到期情况,对于流动性风险较大房企来说,债券集中到期需要集中关注和防范,而对于那些整体经营风格稳健,财务情况良好的房企来说,合理的债务水平结构和债务来源结构对企业的成长影响显著,不能一概而论。

3、到期规模最小房企,中小型房企占比较多

除了到期规模最大的前十房企之外,我们注意到,其中中小型房企占多数,但这并不代表这些房企财务状况完全良好。

主要是因为长期以来房企融资分化,规模房企无论融资金额还是利率都有较大优势,中小房企本身在融资发债上有一定的劣势,规模被迫较少,这并不能代表其财务稳定。

图:2022年3-6月美元债存量到期债规模最小前十房企

数据来源:克而瑞证券研究院 Bloomberg

如存量规模最小的前十名中,阳光城由于在去年年底做了展期,因此本该在上半年到期的美元债被展期至了9月,但近日阳光城也由于无法偿还美元债利息而造成了境内债的交叉违约,因此其存量债的偿还前景目前比较暗淡。

因此,我们需要关注企业本身的经营动态,对于之前没有过度利用高杠杆,经营情况比较稳定的房企而言,正常到期是较为可能的结果。

从人民币债的到期情况来看,人民币债存量到期规模最小的前十名中万科A排名第8,到期规模仅为5.1亿元。除此之外,不乏经营风格较为稳定的国企。

图:2022年3-6月人民币债存量到期债规模最小前十房企

数据来源:克而瑞证券研究院 Bloomberg

总体来说,未来的每一个月对于处于房企产行业中的大部分公司都将是难熬的,目前部分地方的政策虽然出现了松动的迹象,但整体依然是收紧的态势,并且在银根方面尤其如此,国有制股份银行在房企项目未到期便因为风控原因抽贷的现象并不少见。

所以少部分地方的政策风向并不能成为公司过度乐观的借口。正荣地产就是一个例子,因为其在年初对于自身的融资能力投以较高的期望,制定了较为乐观的资金铺排计划,结果年初两个月恶化的销售情况以及融资的频繁落空使得他们他们的现金流迅速枯竭,不得不对2022年所有到期的美元债进行展期。

因此,我们认为,现在任何一家房企都不应该对自己的融资能力过于乐观,只有实打实的销售回款以及处理手上的优质资产获得资金的回笼,才是度过目前行业严冬的最好方式。

此文章为转载文章,不代表柚知新闻官方看法,版权归属于原作者,来源:财联社 – 要闻