财联社4月23日讯(编辑 潇湘)美国圣路易斯联储布拉德上周四曾警告,债券市场“看起来不太安全”。如今,很少有投资者会反对这种说法,或者把这一警告视为“无关痛痒”。

过去一周,美国国债市场遭遇的新一轮抛售,令一直试图预测收益率将升至多高的华尔街分析师和投资者感到不安。而越来越多的业内人士也开始担心,新兴市场可能在未来一段时间吞下这一“致命毒药”。

美债市场风险空前堆积

即便是再老道的华尔街交易员,在本轮美债市场的空前抛售面临,似乎也正显得手足无措。

上周一,想要抄底却最终沦为“接飞刀”的知名投行巴克莱无奈“认输”,“自我打脸”式地放弃了一周多前的押注——即认为债市抛售已经过度。

上周三,美银成为了又一个“倒霉蛋”,在该行表态似乎是时候买入美债后的第二天,新一轮的债市抛售潮便又席卷而来,对该行的最新预测进行了一番“无情嘲讽”。

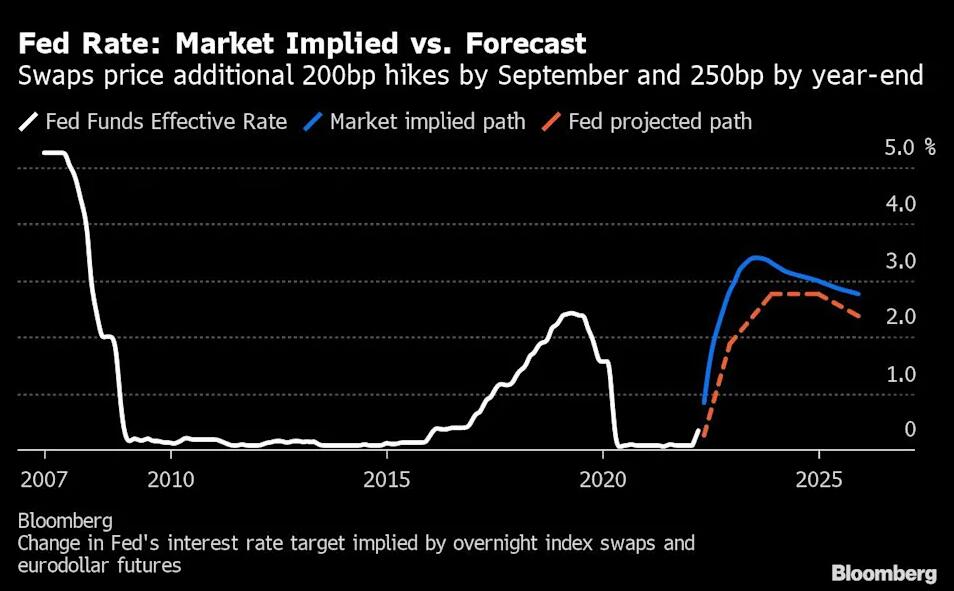

而到了上周五,在美联储主席鲍威尔表露了对采取积极紧缩措施以抑制通胀的支持后,货币市场目前正在定价美联储到9月会议累计再加息200个基点。这意味着在5月、6月、7月和9月各加息50个基点,将联邦基金利率目标区间上限提高到2.50%。

这将与过去数十年美联储逐步谨慎收紧货币政策的做法截然不同。

“现在正刮起一场龙卷风,”AmeriVet Securities美国利率交易和策略主管Gregory Faranello表示,“美联储的政策现在真的很重要,而且他们已不再单单只是起飞,悬念正变成他们最终会飞向何方?”

不光是上述华尔街大行,利率市场投资者迷失方向的迹象也随处可见。

在反映美联储利率预期的欧洲美元期货期权市场上,上周出现了对深度价外结构品种的需求,这些期权能为今年美联储一系列75个基点的加息提供保护。与此同时,在美国国债期货市场上,大宗交易激增。

甚至过去30年来始终以看好美国国债前景而闻名的Hoisington Investment Management,在其季度报告中也向客户发出了罕见的谨慎声音。

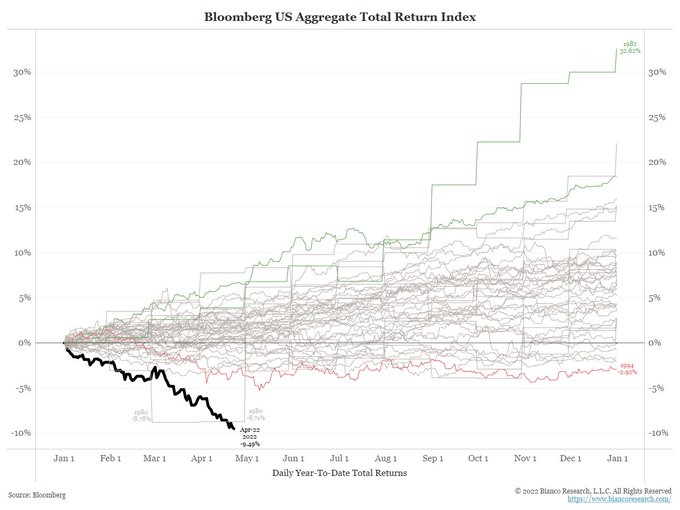

上周,美债行情的波动延续了这一全球最大债券市场年内的动荡走势。年内迄今,彭博美国债券综合指数的跌幅已经超过了达到了9.49%,这是1973年有纪录以来最糟糕的开局。

投资者近来对美联储年内激进加息的预期不断升温,加剧了债市抛售,尽管他们对最终加息幅度的看法一直存在分歧。但上周四,鲍威尔似乎证实了那些激进加息的说法并非危言耸听,他表示,“加息前置”可能是适当的,并指出劳动力市场“火热得不可持续”。

这些言论帮助推高了美国国债收益率。截至上周五晚间,对货币政策变化高度敏感的两年期美国国债收益率升至2.69%,较一周前上升约23个基点。10年期美债收益率上周上涨7个基点,收于2.9%,上周三一度接近3%大关。

新兴市场恐将吞下“致命毒药”?

在美债名义收益率大幅攀升的同时,上周另外一个更为令人不安的现象是,美债实际收益率也正开始转正。

经通胀调整后的10年期美债实际收益率上周初两年来首次短暂升至零上方,这可能是对全球市场的一次关键“鸣枪示警”———随着美联储大幅加息,促使投资者涌向新兴市场寻求更高回报的负收益率时代可能即将结束。

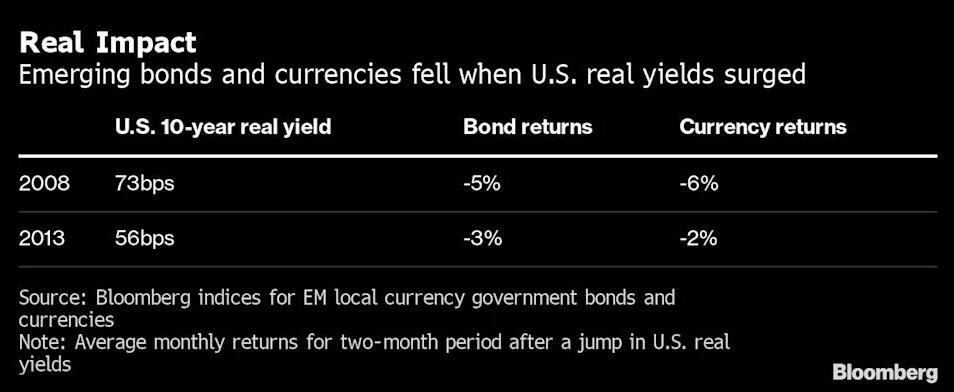

美债实际收益率持续大幅上升,对发展中国家而言无疑将是坏消息,因为这通常会提振美元,并将资本从高风险资产中抽走,就像2008年和2013年那样。

不少投资者已经在为这一结果做准备:富兰克林邓普顿(Franklin Templeton)正在削减高收益债券头寸,富达国际(Fidelity International)正在做空新兴市场货币,道富银行(State Street Corp.)则避开财政状况不佳国家的本币债券。

富兰克林邓普顿驻迪拜负责中东和北非固定收益的首席投资官Mohieddine Kronfol表示,“随着美债实际收益率进入正数区间,金融环境开始收紧,并给许多新兴市场尤其是那些较为脆弱的市场带来了压力。我们仍然认为,从经济增长到地缘政治,从通货膨胀到货币政策,有很多事情值得担忧。”

这不仅是因为美国实际收益率即将上升,还因为对新兴市场而言,这波升势来得并不是时候——发展中国家的通胀率一直顽固地保持在高位水平,很可能将持续至第二季度,这与一些基金经理之前的预期不符,他们曾认为通胀将在3月底见顶。

这意味着,新兴经济体本身需要更长的时间才能为投资者提供正向的实际政策利率,这将使它们相对于美国处于不利地位。在彭博社追踪的42个国家中,目前有多达35个国家的实际利率为负。其中,土耳其在剔除通胀因素后-47%的实际利率在这一统计中最为糟糕。

Pictet Asset Management新兴市场硬通货债券联席主管Guido Chamorro表示,“我们原本预计新兴市场的通胀率最早将在今年第一季度见顶,但由于俄乌冲突后大宗商品价格大幅上涨,所有的预期都无法实现。”

当然,目前也有一些投资者认为,尽管美国实际利率为正,但这可能预示着美联储的鹰派程度已经到顶。Nordea Investment驻哥本哈根高级宏观策略师Witold Bahrke就表示,对该公司而言,这将是对新兴市场货币和主权债务进行“战术看涨”的时候。

“我绝对认为,美债实际收益率越过零线,是标志着新兴市场投资者在2022年面临的货币阻力迈向峰值的一个重要里程碑,转正的实际利率还会让我们更接近美联储鹰派立场的顶峰,这是风险偏好出现有意义回归的终极条件,”Bahrke称。

但就眼下而言,这仍是一种非主流的反向观点。多数基金经理认为,新兴经济体仍面临资本外逃风险,因为相对于发达国家收益率的上升,他们几乎无法改变这一趋势。他们面临的通货膨胀在很大程度上不是他们自身造成的,而是由外部因素驱动的。许多新兴市场央行已经将利率提高到极限,没有了进一步收紧的空间。

道富银行驻波士顿宏观策略师Emily Weis表示,土耳其、印尼和墨西哥的本币债券可能最容易受到美债收益率飙升的影响,因为这些国家的财政和经常账户一直处于赤字状态,外汇储备较低,而且海外投资者大量持有这些国家的债券。她说,每当美债收益率在三个月期间跳升50个基点以上,这些发展中国家的国债收益率普遍就会上升逾一倍。

Columbia Threadneedle Investments资深外汇和利率分析师Ed Al-Hussainy则表示,“最脆弱的资产将是亚洲和东欧的低收益债券,它们受到俄乌冲突和亚洲疫情造成的通胀溢出的影响,但相对于美国却没有真正的收益率缓冲。相比之下,一直在加速紧缩周期的拉美大宗商品出口国,眼下将拥有更多的缓冲余地。”

此文章为转载文章,不代表柚知新闻官方看法,版权归属于原作者,来源:财联社 – 要闻