年初至今,稳信贷哪些领域在发力?4月14日央行召开的新闻发布会,披露了更加详细的货币金融数据,有助于加深我们对这一问题的理解。短期融资同比明显多增,代表信贷供给明显上升,即政策稳信贷的力度;中长期贷款同比减少,表明需求仍然相对不足,但基建贷款增速相对较高。与2018年美联储收紧时的背景不同,当前中美经济景气差异的程度历史罕见,实现内外平衡的挑战更大,央行既需要把握好自身选择,又需要其他政策的配合。

今年一季度短期贷款与票据融资是稳信贷主力,民营企业、制造业、批发零售业票据融资需求大。

1季度新增贷款8.34万亿元,比去年同期多增6700亿元。具体来看,在1季度全部新增贷款中,短期贷款与票据融资为3.2万亿元,占到全部融资的38.7%,这一比例已经接近2017年以来的最高水平。1季度短期贷款与票据融资同比多增1.9万亿元,是支撑信贷同比多增的主力。如此大规模的短期贷款的增加,在某种程度上反映了政策与银行系统稳信贷的决心。进一步来看票据的情况,1季度票据融资和未贴现的银行承兑汇票合计增加8818亿元,同比多增1.04万亿元,开票企业主要是民营企业、制造业与批发零售业,这些企业在日常经营过程中产生大量的收付款需求,在原材料价格上升的背景下,现金流相对紧张,银行承兑汇票的开立有利于其商业活动的开展。

图表:1季度短期贷款与票据融资是稳信贷主力

区域带动作用明显,在3月新增信贷的同比增长中,长三角贡献60%,接下来要关注疫情对其的冲击。从区域来看,长三角地区的贷款增速高于全国,3月上海、江苏、浙江、安徽四省人民币贷款合计新增9764亿元,占3月全国贷款增量的31%;3月全国贷款同比多增3951亿元,而以上四省新增贷款同比多增2339亿元,解释了3月60%的贷款同比多增。

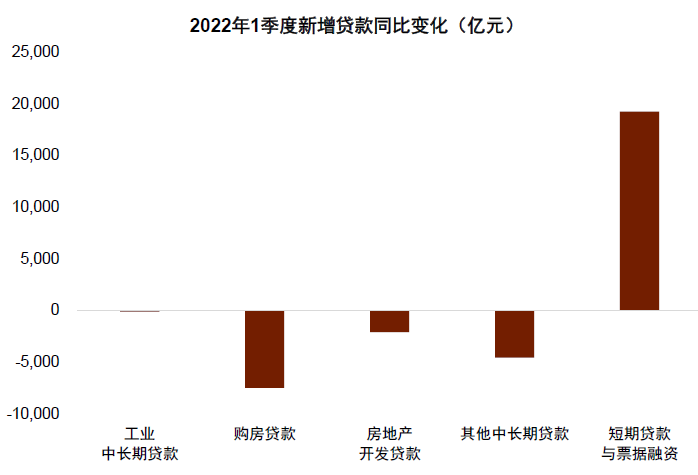

工业中长期贷款大体持平;开发贷环比企稳,个人购房贷款较弱;基建贷款增速不低,但服务业贷款可能相对较差。

根据央行公布的增速数据,我们分别计算了1季度工业中长期贷款、个人购房、开发贷的季度新增量,具体来看:

1)工业中长期贷款大体持平。1季度工业中长期贷款新增8974亿元,同比少增126亿元;

2)开发贷环比企稳,个人购房贷款较差。个人购房贷款4800亿元,同比少增7500亿元、环比少增4700亿元,1季度个人购房贷款的新增量也是2017年2季度以来的最低水平;但是开发贷款有所企稳,1季度新增开发贷款为3000亿元,环比多增约4500亿元。

3)基建贷款增速较高。3月末,基础设施业中长期贷款增长13.2%,比上月末低0.5个百分点,央行不经常公布这一数据,大体可以比较的是2019年全年基础设施中长期贷款增速是10.1%、2018年是8.7%,目前基础设施中长期贷款增速处于较高水平。

4)服务业中长期贷款可能明显萎缩。扣除工业、个人房贷、开发贷后,1季度新增其他类中长期贷款3.3万亿元,相比去年同期少增4574亿元,考虑到基建贷款大概率同比多增,那么说明其他行业(主要是服务业)可能投资需求相对较差,中长期贷款需求明显收缩。

图表:房地产开发贷款企稳,但个人房贷仍然低迷

图表:基建中长期贷款同比增速较高

结构性货币工具仍在发力,但普惠小微贷款放量仍需加力。

虽然普惠小微贷款同比增速仍然较高,但是1季度新增普惠小微贷款1.54万亿元,相比去年少增292亿元,普惠小微贷款余额同比增速1季度为24.6%,相比去年4季度回落2.8个百分点。1季度的支农支小再贷款净增1158亿元,有力地支持了普惠小微贷款的投放,但是后续需要进一步增加普惠小微的信贷,或仍需进一步的政策支撑。

图表:普惠小微贷款新增量同比持平,增速继续下降

向前看,货币政策或在总量和结构双发力。

4月6日国常会提出新设两项结构性货币政策工具,并增加支农支小再贷款;4月13日,国常会提出适时运用降准等货币政策工具,同时向实体经济合理让利,降低综合融资成本。与此前国常会的表态一致,央行表示将发挥货币政策发挥总量和结构双重功能,多种工具可能成为接下来稳信贷的着手点:

1)总量工具继续预告降准。央行指出将“按照国务院常务会议要求,适时运用降准等货币政策工具,进一步加大金融对实体经济特别是受疫情严重影响行业和中小微企业、个体工商户支持力度”。

2)科技创新与普惠养老再贷款增加2400亿元,主要由大行执行;继续增加支小再贷款额度。科技创新再贷款额度为2000亿元,普惠养老再贷款额度为400亿元,与支小再贷款不同,这两类再贷款主要为大行提供资金支持,主要的原因也是大行日常业务当中更有能力参与科技创新与普惠养老的贷款业务。

本轮与2018年有何不同?

本轮货币政策需要与其他政策共同配合实现内外平衡。央行指出,货币政策仍然以我为主,但要把握好内部均衡和外部均衡的平衡。在中美基本面差距历史罕见的背景下,我们认为货币政策的选择难以通过简单的历史对比得出。从3个月移动平均的PMI来看,中国从去年10月份降至50%以下,此后虽上升,但幅度不大,而近期的疫情可能会进一步冲击正常的生产活动;而美国的制造业PMI(3个月移动平均)仍然保持在58%左右,这样的基本面差距在历史上是十分罕见的,这是与上一轮(2018年)中美利差收窄过程中非常不同的地方。在2018年上半年,中国经济基本面数据仍然相对较好,降准主要是为了应对降杠杆引起的市场流动性短缺,而非刺激经济;进入2018年3季度,经济基本面逐步转弱,央行采取降准而非公开市场降息在一定程度上可能受到外部因素的制约。虽然目前也面临外部加息的制约,但当前经济增长面临的挑战无疑也比2018年更大,同时人民币汇率也相对更强,货币政策的选择或难以直接通过简单的历史对比得出。向前看,货币政策既需要把握好自身的选择,也需要其他政策的协调配合:

1)降准有利于释放流动性,对汇率的影响可能弱于降息,但稳增长需要其他政策的配合。因为考虑到央行的利润上缴以及去年年底的降准,今年的流动性供给并不缺乏;但不排除因为财政收支的时滞,流动性供给可能对银行的信贷投放形成暂时性的约束,因此流动性的供给可能对信贷的投放起到一定的改善作用,但仍然需要其他政策的配合才能达成切实的稳增长效果。同时降准有助于节省银行资金成本,对汇率的影响小于降息。

2)其他政策的协调配合主要指财政政策,以及准财政政策。财政政策的投放,以及再贷款的投放可以拉动信贷需求,对市场利率有支撑作用,在稳增长的同时兼顾对外平衡。

3)在降低市场利率方面,央行与商业银行系统还有更多信号意义较小或对利率债影响较小的举措。调降公开市场利率信号作用较强、对利率债影响更直接,在选择的优先级相对靠后。但除了调降公开市场操作利率之外,银行可以自行下调利率与基准利率的差,比如3月以来有100余个城市的银行将房贷利率加点下调20-60bp;此外,LPR的下调对金融市场的利率影响较小、但对实体经济的提振作用较大,而海外对中美利差最为敏感的主要是金融市场上的债券投资者。另外,还有一些利率也存在下调空间,例如在美联储处在加息周期中的2018年,央行也曾在6月25日下调支小再贷款利率0.5个百分点;存款利率改革也存在继续推行的空间。

图表:再贷款投放水平仍然明显高于2019年

图表:当前中美经济景气度的差异历史罕见

针对疫情的影响,除了总量财政货币发力,国常会还强调了针对性的稳外贸稳消费举措

1)供给侧措施发力稳外贸。疫情更多对出口带来短期冲击,而决定年内出口走势的根本因素仍是海外需求,因此政策更多从供给侧着力稳外贸,我们预计能够部分对冲负面影响。具体来看,包括:1)允许应退未退的出口退税转入进项税额抵扣增值税;2)将正常退税办理时间由平均7个工作日进一步压缩至6个工作日内;3)提高出口货物退运通关效率。

2)政策保主体、保供给,稳定消费。3月以来的疫情反弹对消费影响很大,尤其是餐饮、零售、旅游等聚集型、密接型的线下服务消费。疫情对消费需求侧的压制具有阶段性,但对供给侧的压制却可能转化为永久性,比如经营实体破产、物流体系破坏等,即使疫情结束也很难快速恢复。因此本次国常会的促消费政策,着力保主体、保供给,要求把特困行业纾困政策落实到位、“稳住更多消费服务市场主体”,并强调保供稳价,“保障物流畅通”、建设城郊大仓基地。此外,促进新型消费、扩大重点领域消费、挖掘县乡消费潜力等,均是对以往促消费政策表述的重申,反映出积极促消费、稳增长的政策取向。

此文章为转载文章,不代表柚知新闻官方看法,版权归属于原作者,来源:财联社 – 要闻