半导体的研究框架分为两个阶段:2018年之前,和2018年之后。

2018年之前,全球包括中国大陆都遵循一个半导体研究框架:基于供需的库存周期与创新周期的双波叠加模型。

2018年之后,中国大陆半导体研究的底层逻辑已经发生重大变化,已经脱离了全球传统框架,决定国内半导体产业发展的主要矛盾已经从供需变成了本土化。

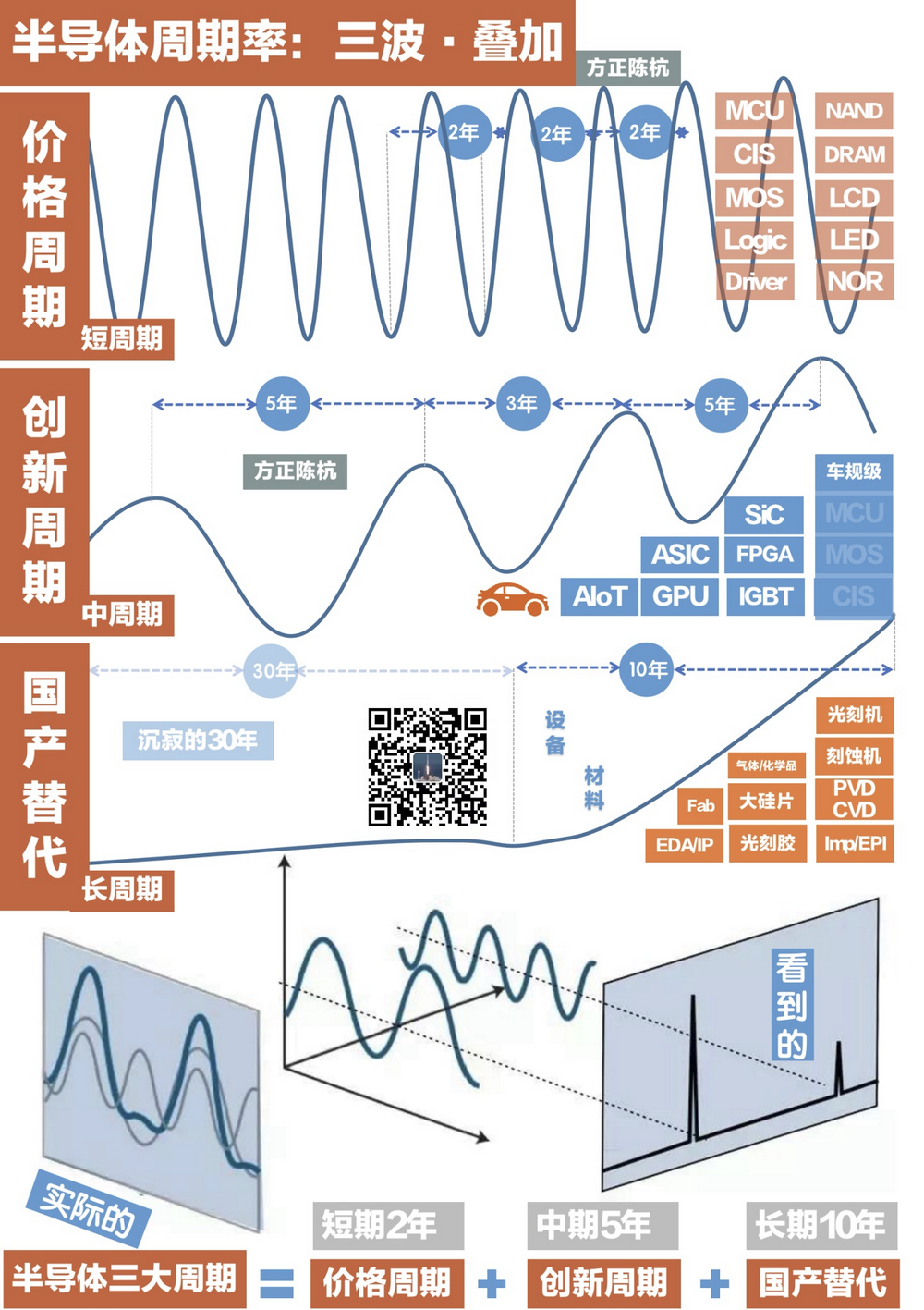

为此该机构分析师提出了半导体研究的三波叠加:

1、短期看:价格周期,又称为库存周期,由供给主导,一般为2年左右

2、中期看:创新周期,一般由3~5年的底层创新驱动,比如4G、5G、智能手机、智能电车

3、长期看:本土化,这是中国半导体公司的最主要矛盾和未来增长的核心驱动力,预计将维持10年左右。

结论是:

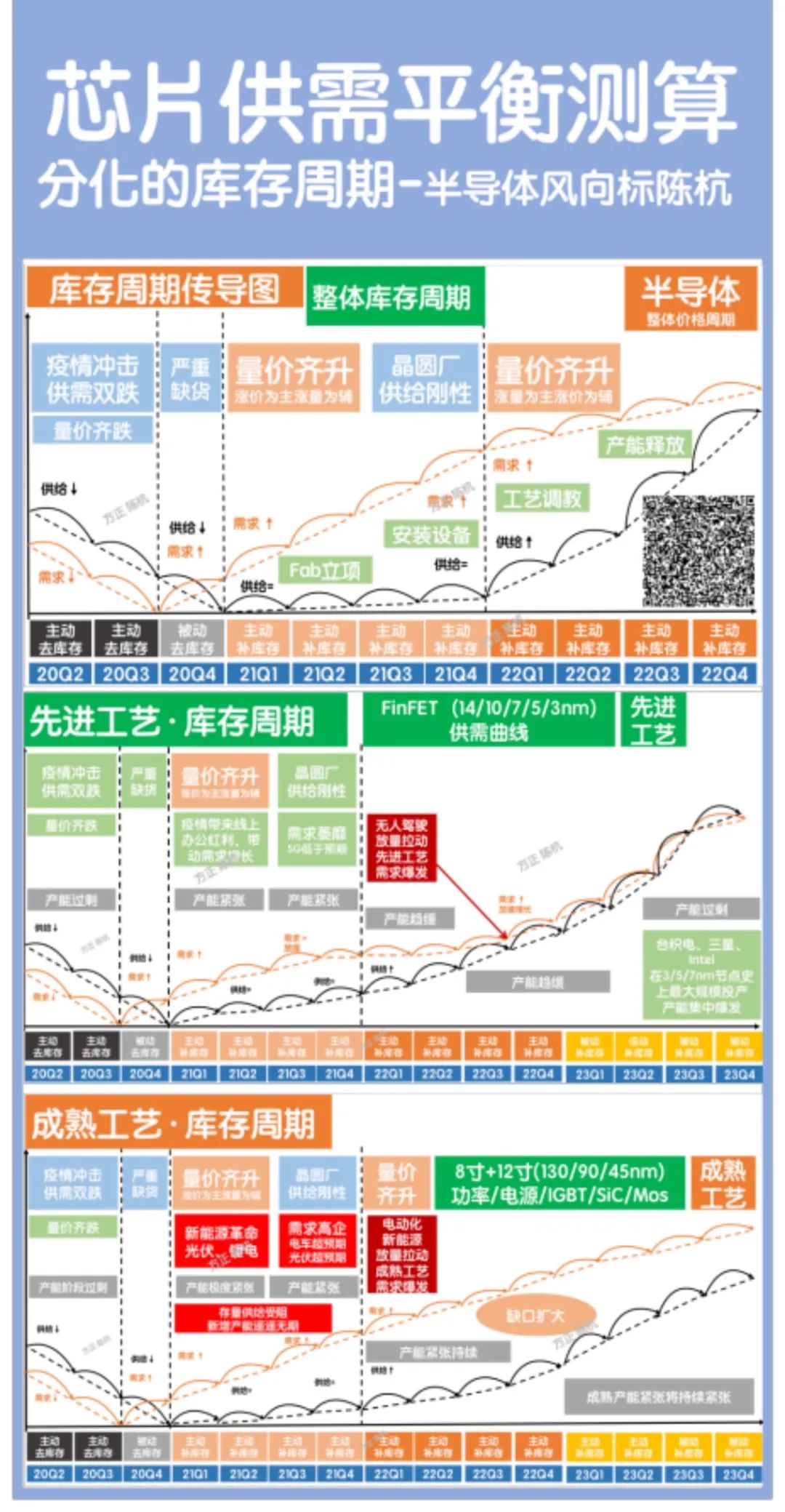

一、按照库存周期律:由于台积电/三星/Intel都在先进工艺14/7/5在最近两年投入巨额capex,而以大陆为主的晶圆厂主要扩产在成熟工艺,所以根据供需的匹配关系,后续芯片库存将陆续出现三个拐点:

1)先进工艺12寸的芯片(14/7/5nm),将在2022年上半年逐步出现缓解,原因是全球巨额CAPEX+手机/电脑需求疲软。

2)成熟工艺12寸的芯片(28/45/65nm),将在2022年下半年逐步出现缓解,但是跟智能电车相关需求的拐点会晚半年~1年。

3)成熟工艺8寸的芯片(130/90/mos/IGBT/SiC),将在2023年逐步出现缓解,因为能源革命的需求还处于早期,产能扩充进度因为设备交期延期而延后。

二、按照创新周期律:2008年~2018年十年的智能手机大周期又分成了3/4G大周期和5G小周期等多个创新周期叠加,目前创新已经由手机转移到电车为抓手的能源革命,又分为两个阶段:油车电动化+电车智能化。

1、电动化:电动化最大的增量是电控,电控中最大壁垒和成本来自于功率半导体。

1)传统硅基:IGBT和传统MOS,将持续在中低压和传统场景占据主导地位。由于缺芯叠加行业景气度加速,新能源相关的IGBT和MOSFET将迎来机遇期。

2)碳化硅:SiC将在高压平台和高端应用场景发力。外延、衬底、制造、设备、IDM领域都将迎来行业景气+本土化+份额提升的三重推动。

2、智能化:

1)传统座舱:本质是手机的衍生,是非实时操作系统在三屏合一趋势下的场景扩张,传统SoC厂商将继续主导座舱市场,目前主要玩家还是集中于海外巨头。

2)智能驾驶:本质上全新的异质计算架构,实时操作系统将结合FPGA+GPU+ASIC+CPU异构芯片,共同实现无人驾驶,目前对半导体供需影响还处于早期阶段。

三、按照本土化:2020年~2030年是我国又一次大级别的产业升级,从传统的OEM/拼装/贴牌,到核心半导体元器件的产业转移,2018年之后的科技封锁加速了这个过程,本土化逐步深化,分为四个阶段:

1)国产1.0:2019年5月,限制华为终端的上游芯片供应,目的是卡住芯片下游成品,直接刺激了对国产模拟芯片、国产射频芯片、国产存储芯片、国产CMOS芯片的倾斜采购,这是第一步。

2)国产2.0:2020年9月,限制海思设计的上游晶圆代工链,目的是卡住芯片中游代工。由于全球晶圆厂都严重依赖美国的半导体设备(PVD、刻蚀机、离子注入机、测试机等),海思只能转移到备胎代工链,直接带动了中芯国际等国产晶圆厂和封测厂的加速发展。

3)国产3.0:2020年12月,中芯国际进入实体名单,限制的是芯片上游半导体供应链,本质是卡住芯片上游设备。想要实现供应链安全,必须做到对半导体设备和半导体材料的逐步突破,由于DUV不受美国管辖,此阶段的关键是针对刻蚀等美系技术的替代。

4)国产4.0:零部件、原材料、EDA/IP,面对继续的科技封锁,在半导体前道核心工艺设备/材料的自给化加强的基础上,会衍生到设备上游零部件和材料上游原材料。

半导体设备:将在2022年实现1-10的放量,优先关注成熟工艺本土化设备(130/90/65/40/28nm)。

芯片材料:将在设备后,接力进行0-1的突破,优先推荐黄光区材料和具备材料上游制备能力的相关公司。

EDA/IP:将登陆资本市场,成为底层硬科技的全新品类。

设备零部件:本土化的纵向推进使得产业地位凸显,板块将迎来历史级的发展窗口。

建议聚焦以本土化为核心的半导体细分板块:半导体设备、半导体材料和原料、设备零部件、EDA/IP、车规级芯片、FPGA、CPU/GPU等。

此文章为转载文章,不代表柚知新闻官方看法,版权归属于原作者,来源:财联社 – 要闻