《科创板日报》(记者 章银海)讯,显示驱动芯片封测厂商合肥新汇成微电子股份有限公司(以下称“汇成股份”)近日披露了审核中心意见落实函的回复材料及招股说明书(上会稿),将于3月23日迎来首发审核。

由于设备投入大、验证周期长等因素,汇成股份过往长期处于亏损状态,导致部分创始投资人陆续退出,现实控人郑瑞俊“举债经营”,截至目前尚有超3亿元负债待还,且存在较大的偿债压力。

此外,显示驱动芯片封测市场规模整体偏小,且面临着颀邦科技、通富微电等头部厂商激烈竞争。《科创板日报》记者注意到,汇成股份近年来新增客户数量偏少,且奇景光电、晶门半导体等部分原有客户销售金额同比下滑近50%。

实控人存在较大偿债压力

在招股说明书(上会稿)中,汇成股份更新披露了最新年度经营业绩数据。2021年公司实现营收7.96亿元,同比增长28.56%。归母净利润1.4亿元,同比扭亏为盈。不过,截至2021年末,公司经审计的累计未弥补亏损仍高达-2.24亿元。

《科创板日报》记者注意到,汇成股份(前身江苏汇成)在发展初期即亏损严重,导致童剑峰等初始投资人陆续退出。随后,郑瑞俊逐渐参与公司经营管理,接任江苏汇成董事长并成为其实际控制人。

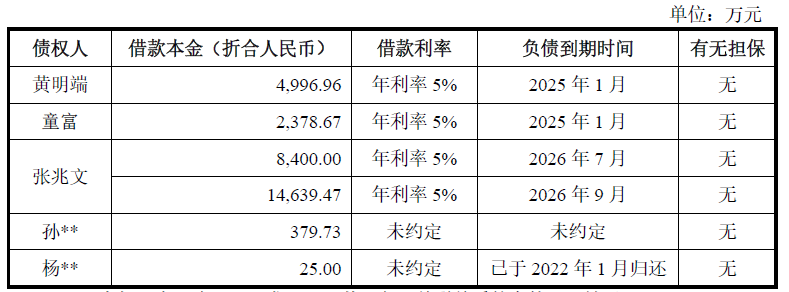

但公司庞大的资金投入需求、业绩持续亏损、投资人离场,促使郑瑞俊“举债经营”。郑瑞俊2016年~2018年先后从黄明端、童富、张兆文等自然人处借款。直至2019年9月后,才陆续有投资方通过增资入股,而上述部分债权人亦在投资者之列。

“封测厂商属重资产经营,设备投入较大、验证周期长,加上前几年半导体行业景气周期波动大,给相关厂商经营带来严峻挑战,部分台湾地区厂商甚至主动缩减大陆市场经营规模。”一家投资机构投资经理向《科创板日报》记者表示,科创板等制度创新和国家政策导向等因素推动资本再度重视封测端。

尽管汇成股份回复交易所问询时极力否认实控人与债权人不存在股份代持、利益输送及潜在利益安排,但郑瑞俊至今尚未清偿相关负债,且债务到期时间被延长至2025年~2026年。截至公司问询回复日,郑瑞俊尚有多项未到期的大额负债,借款本金超过3亿元。

公司方面称,郑瑞俊控制的主体及个人主要资产可用于清偿负债,且已追加实控人及债权人的相关承诺。但《科创板日报》记者发现,公司实控人旗下其他资产总和仍低于借款本金,汇成股份过往连年亏损无法分红,郑瑞俊存在较大的偿债压力。

值得关注的是,若汇成股份成功登陆A股市场,郑瑞俊的相关资产或将“盘活”。“即使在限售期内无法直接卖出股票套现,亦可通过股权质押等渠道再融资。”上述投资经理向《科创板日报》记者直言,公司实控人若有较大的“套现需求”,对未来股价走势形成考验。

截至招股书披露日,郑瑞俊、杨会夫妇合计控制汇成股份38.78%表决权,郑瑞俊担任公司董事长兼总经理。港股上市公司联想控股通过志道投资持有公司5.99%股权。

市场规模整体偏小

郑瑞俊早年为半导体无尘室建筑商,经行业内人士介绍,与台湾地区显示驱动芯片封测领域的专业技术人才等于2011年共同成立江苏汇成。公司以显示驱动芯片封测作为发展切入口,并抓住合肥“芯屏器合”的产业发展机遇,不断拓展产品线、扩充12吋大尺寸晶圆的先进封装测试服务能力。

第三方数据显示,截至2020年末,汇成股份在显示驱动芯片封装领域的全球市场占有率为5.01%(按出货量数据口径),排名第三;中国大陆市场占有率达15.71%,在境内排名第一。

“公司业务领域比较单一,容易受行业景气周期波动影响。”一名私募研究人士告诉《科创板日报》记者,国内外领先企业拥有多种封装技术、横跨多个领域,若行业景气度下行,头部厂商价格及成本优势更明显,公司未来或将面临激烈的市场竞争。

例如,总部位于中国台湾、全球最大规模的驱动芯片封装测试代工厂颀邦科技拥有TCP、FC、Bumping、WLCSP等系列高端先进封装;大陆本土第二大封测厂商通富微电,不仅包含Bumping、WLCSP、FC、Sip、FC-BGA等系列高端先进封装,还拥有中端和传统封装技术。

而汇成股份主要为Bumping、FC(COG、COF)等系列产品。据悉,显示驱动芯片封测前道工序主要使用凸块制造(Bumping)工艺,后道工序主要应用COG、COF工艺,是基于Flip Chip 衍生出的封装“结构”。从业务构成来看,截至2021年末,Gold Bumping、CP、COG和COF的营收占比分别为43.27%、25.71%、12.14%、18.89%。

客户方面,联咏科技、天钰科技、瑞鼎科技、奇景光电、晶门半导体等行业内芯片设计公司均为汇成股份客户,公司前五大客户合计营收占比超70%。其中,联咏科技和天钰科技合计占55%左右。

不过,《科创板日报》记者注意到,公司近年来新增客户数量偏少,且部分原有客户销售金额下滑明显。数据显示,2018年度至2021年度,汇成股份仅新增客户5家,主要为奕力科技、集创北方和爱协生等;2021年,公司对原有大客户奇景光电和晶门半导体的销售金额同比下降近50%。

对于实控人大额负债与债权人入股的关联关系、客户拓展、独立技术研发能力等问题,《科创板日报》记者与汇成股份内部人士取得联系并发送采访提纲,但截至发稿时尚未回复。

此文章为转载文章,不代表柚知新闻官方看法,版权归属于原作者,来源:财联社 – 要闻