财联社(深圳,记者 吴昊)讯,中基协2021年四季度公募保有规模百强榜的公布,让聚光灯下的银行、券商与第三方平台间的“三国演义”,迎来了阶段性的成绩单。

稍许遗憾的是,相较于银行渠道的大而强、第三方平台的乘胜追击,券商渠道的保有规模再度陷入下滑趋势,权益类基金保有量环比减少0.86%至9392亿元,非货基金保有量环比减少8.7%至1.02万亿元。从上榜百强的数量来看,也再度缩减至46家。无论是从市占率还是上榜家数上,都未能重现二季度的高光时刻。

回望2021年四个季度,累计有52家券商登上过百强榜单,这其中有新面孔的粉墨登场,也有老面孔的遗憾出局。引人关注的是,第一创业、大同证券和粤开证券这3家券商在四季度跌出榜单,而此前都曾连续三个季度跻进百强。

相较于银行与第三方平台而言,券商渠道竞争有两个明显特征。一是券商渠道依旧缺少寡头角色,即使排名券商首位的中信证券,也始终未显著超越第二名的华泰证券;二是集中度的继续下降,四季度,券商渠道权益类基金保有量CR5(券商渠道权益类基金保有量排名前五者所占渠道内份额,下同)为39%,环比继续下降0.4个百分点。

券商渠道代销保有量连续两个季度的环比下滑,引起了不少讨论甚至是担忧。不过有头部券商相关业务人士认为,这与近半年权益资产表现不佳有极大关系。中信证券也认为,四季度公募代销市场的增量空间主要是由债券类基金带来的,而这类资产对于银行与第三方平台而言更具优势。

经过2021年四个季度的比拼,公募基金代销的江湖已从最初的“双子星”演变为“三足鼎立”。相较于第三方平台的渐入佳境,银行与券商在较量中的焦虑感,从其愈演愈烈的申赎费率价格战中可见一斑。不过从长远来看,价格战带来的增量空间或许只是暂时的,要想把蛋糕做大,站在客户角度潜心做好投教工作和投顾服务,或许才是更可靠的致胜武器。

券商代销保有的四个“不乐观”

第一个不乐观,是在中基协日前公布的2021年四季度公募基金代销百强榜中,共有46家券商上榜,较银行(31家)、第三方机构(19家)而言,上榜数量上依然保持了一贯优势,不过较之前三季度,上榜家数却滑落到了最低点,二季度51家上榜的高光时刻未能再现。

第二个不乐观,是券商渠道在权益与非货基金的保有规模。四季度,这两项数据指标呈现再度走低,已连续两季度环比下滑。

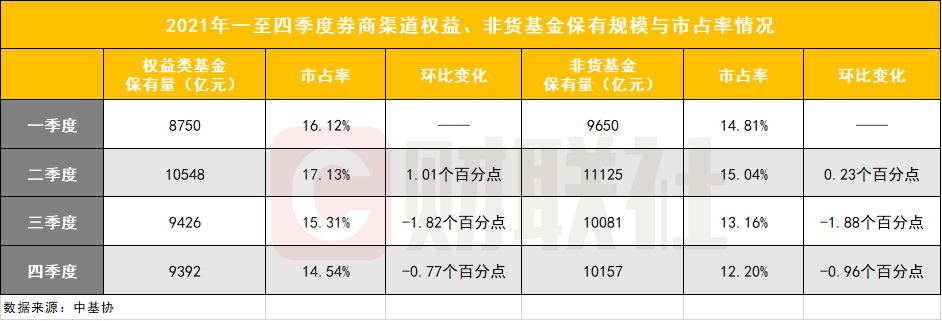

据中基协数据显示,第四季度46家券商权益类基金保有量为9392亿元,环比减少0.86%,市占率环比减少0.36个百分点至14.54%;非货基金保有量1.02万亿元,环比减少8.7%,市占率环比微增0.75个百分点至12.2%。

而回望三季度,权益与非货保有量分别环比减少10.64%至9426亿元,环比减少9.38%至1.01万亿元;市占率则分别环比减少1.82个百分点至15.31%,环比减少1.88个百分点至13.16%。

第三是2021年内券商渠道总体市占率。四季度非但未能重回二季度权益基金17.13%、非货基金15.04%的市占率制高点,甚至滑落至去年内的最低点。

第四是从排名分布来看多而不强。四季度上榜百强的46家券商中,有28家依然居于全渠道排名的50名开外;倒数20名的机构中,券商则占了11席。一至三季度,这一数字也基本徘徊在13席左右,“多而不强”依然是券商渠道鲜明的标签。

小半券商保有下滑,“三季元老”遗憾出榜

从上榜的46家券商四季度的数据来看,除中原证券的保有量依然维持稳定不变外,共有16家券商的权益类基金保有量呈现环比下降,13家券商非货基金保有量环比下降。

不过与第三季度近八成券商的大退坡相比,四季度大部分券商的保有量保持了环比增长。其中中航证券四季度权益类基金保有量增幅最多,实现环比增长30.3%至43亿元。万联证券在非货基金保有量方面增幅居首,环比增长39.29%至39亿元。

回望2021年,共累计有52家券商出现在榜单之上,其中有如山西证券、华安证券、中航证券、国海证券这样在二、三季度冲出重围的“大黑马”,也有如民生证券这样在二季度以黑马之姿跻进百强却无奈“一轮游”。

值得关注的是,四季度并未如二、三季度一样出现“黑马”,且掉出百强的3家券商还都是曾连续三个季度上榜的“老面孔”。

其中大同证券、粤开证券在二季度时,权益与非货基金保有量还曾呈现环比增长,尤其是大同证券二季度权益类基金保有量环比增长40.91%至31亿元。不过两家券商的保有量在三季度时均未能逆势上扬,其中粤开证券还滑落至98名的“车尾地带”。

第一创业此前的排名次序较之前述两家则更靠前,二、三季度基本稳居在券商渠道第38名、全渠道第83名左右。不过从其保有量的环比变化上,却呈现明显的逐季退坡。即使在券商渠道最高光的二季度,第一创业的权益、非货保有量也分别出现环比减少37.5%和41.27%,排名也从一季度的63名(券商渠道28名),下滑至80名开外的后段位置,并最终在四季度憾别百强。

券商渠道内大混战仍在继续

整体市占率的下滑背景下,不可忽视的是券商们仍然甚嚣尘上的“大混战”。

与银行和第三方平台相比,券商渠道一直未呈现明显的寡头格局,即使是一路领先的中信证券,也并未与紧随其后的华泰证券拉开太远的差距,尤其是二季度时,二者在权益与非货基金保有量上仅相差105亿元、95亿元。

从市占率来看,中信与华泰在四季度合计的权益类基金保有量占券商渠道的该项比重为20.31%,非货基金的该项比重为20.58%。相形之下,第三方平台中,蚂蚁与天天基金的两项对应占比则分别达到了75.04%和68.56%,第三方平台的“双寡头”竞争格局显然已形成。

不仅如此,券商渠道头部的集中度也正呈现弱化。其中,权益基金保有量方面,CR5为39%,环比减少0.4个百分点;CR10为61.5%,与上季度持平。非货基金保有量方面,CR5为39.7%,环比减少0.4个百分点,CR10为61%,环比减少0.2个百分点。

不过,中信证券认为,尽管券商财富管理尚处混战阶段,但只要重新定位、补足投顾短板、发挥非标产品创设和全链路服务优势,仍然有望赢得一席之地。

下滑或受权益类资产表现不佳拖累

券商渠道市占率的再度下滑,的确成为了关注的焦点。有行业人士甚至因此悲观地表示,券商在该赛道上本身就不占竞争优势,“这个行当不适合券商参与。”但也有不少券商相关人士则坚定看好。

一家头部券商财富管理相关业务人士对财联社记者表示,“权益长期牛市是历史的必然,美国走过的路,我们会再走一遍,这是规律。”在他看来,券商渠道保有量的下滑,与近半年权益资产表现不佳有极大关系,因此导致券商的能力没能充分发挥。

从中基协公布的百强数据情况来看,2021年四季度,券商渠道非货基金保有量中,有92.01%为权益类基金,这一“含权益率”不但高于银行(86.21%)更显著高于第三方平台(59.09%)。

前述头部券商人士表示,与银行和第三方平台更倚重固收类的客群相比,券商基于自身的客群结构和禀赋优势,在权益类资产配置方面更有动力,在公募基金销售时也相对更偏重权益类资产。因此,他认为,如果后续权益类表现好转,券商的优势将能更好地发挥出来。

不过他同时表示,在券商渠道保有量下滑的大背景下,其所在券商也在做调整,“会考虑增加固收类基金的销售侧重。”

根据中基协数据显示,四季度百强机构的权益类基金保有量环比增长3037亿元,环比增速5%,而非货基金保有量则环比增长6646亿元,环比增速9%。显然,从增速来看,百强机构总体的权益类基金保有量增速跑输非货基金。

券业人士表示,中基协公布的权益类基金(股票+混合公募基金)保有规模和非货基金(非货币市场公募基金)保有规模两个口径之间的差别,主要是来自固收类基金。换句话来说,从四季度的增速来看,足以说明固收类基金的增速要快于权益类。

中信证券认为,从四季度数据来看,债基是市场增量空间的主力,增长主要源于固收+策略基金对非标理财的替代。中信证券表,从资产配置结构调整趋势来看,目前尚处初始阶段,固收类基金增长趋势有望延续。

潜心投教与投顾服务,或是做大蛋糕的关键

经过2021年四个季度的较量,公募基金代销的江湖已从“双子星”演变为“三足鼎立”,甚至作为后起之秀的第三方平台,也正以更强劲的发展势头乘胜追击。除了“老霸主”蚂蚁基金外,四季度末,天天基金、腾安基金、基煜基金、汇成基金等第三方平台的非货基金保有规模也均挺进千亿级别。

可以预见的是,未来公募基金代销市场注定会朝着多元化的格局演进,而争夺战也势必愈演愈烈。这个过程中,不少机构选择以申购费率打折的路径向三方平台发起挑战,但更长远来看,财富管理机构能否真正站在客户的角度,潜心下沉投顾服务,或许才是赢取客户信赖的制胜武器。

在中基协公布的《全国公募基金市场投资者状况调查报告(2020年度)》中显示,2020年公募基金个人投资者画像,呈现出与历史趋势差异明显的结构性变化。新的投资者的进入,不但充分说明了公募基金这一大众理财产品的广阔发展空间,也让投教工作与投顾服务的重要性日益凸显。

对此中金公司认为,投教工作道阻且长,但却是以客户为中心的财富管理机构必须攻克的难题,长远来看有助于其构筑核心竞争力。

中金公司表示,财富机构应继续加强投资者理念教育,大力发展投资建议和全权委托类产品,加强对投资者的长期陪伴,以在其基金投资过程中扮演更积极的角色,引导投资者改变非理性交易行为,获取长期投资收益。

对财富机构而言,从产品、投顾等层面提升为客户创造价值(AUM市值变动)的能力,正体现了其核心竞争力,也提供了新流入资金的可能性,最终推动AUM健康增长;另外,拥有大量长期稳定资金渠道的财富机构对上游资产管理机构的议价能力也将得到提升。

此文章为转载文章,不代表柚知新闻官方看法,版权归属于原作者,来源:财联社 – 要闻