春节前半周,经济预期修复,对于风险资产的走势有所提振。下半周以来,因英、欧央行意外加速转向等,货币政策收紧预期进一步升温、拖累股债表现。

大类资产:春节假期前后,全球主要股市下挫,美元指数回落,油价创新高

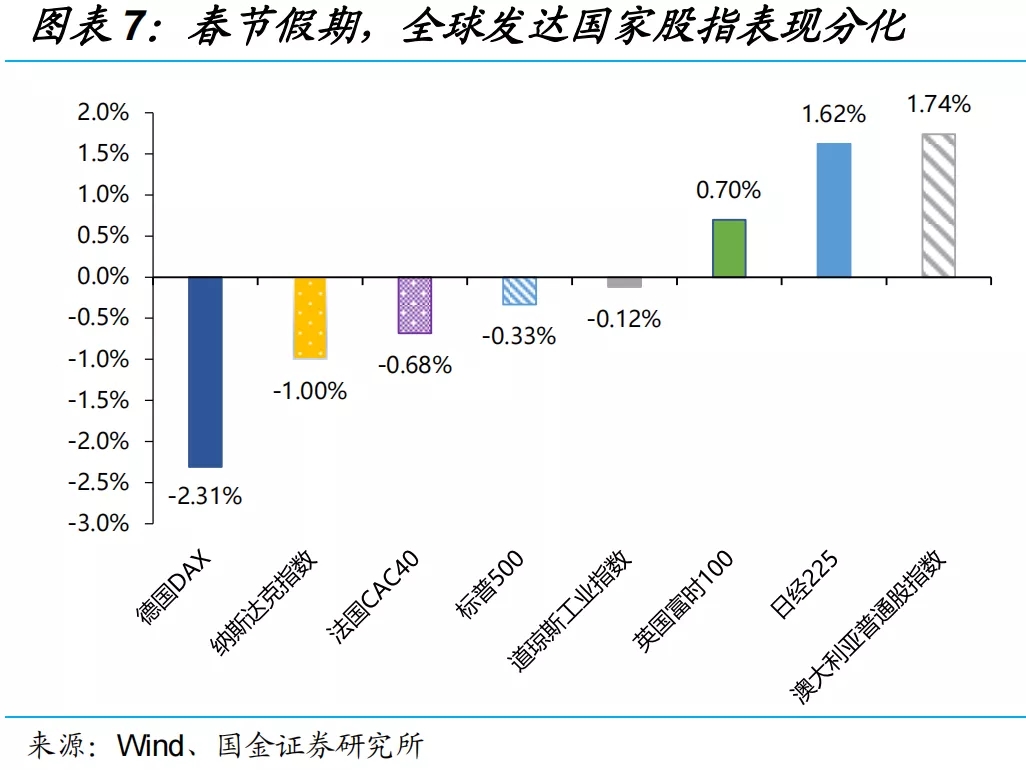

全球股市:1月31日-2月4日,美股方面,纳斯达克、标普500、道琼斯分别下跌1.0%、0.33%、0.12%。欧洲股指方面,德国DAX下跌2.31%、法国CAC40下跌0.68%、英国富时100上涨0.7%。新兴市场方面,土耳其和巴西指数下跌、俄罗斯RTS、韩国综合、泰国SET和南非富时指数上涨。

全球债市:1月31日-2月4日,10Y美债收益率上行14bp至1.93%。主要发达、新兴市场债市表现分化,10Y南非收益率下行7bp至9.32%,10Y印度、土耳其和巴西收益率上行19.5bp、38bp、39.1bp至6.88%、22.87%、11.47%。

外汇市场:1月31日-2月4日,美元指数下跌0.8%至95.48。,欧元、英镑兑美元上涨1.56%和0.02%,日元和加元兑美元跌0.57%和0.66%。

大宗商品:1月31日-2月4日,原油方面,WTI原油价格上涨4.15%至91.81美元/桶,Brent原油价格上涨1.44%至92.52美元/桶。铜、铝、锡和镍价格分别上涨2.65%、0.36%、1.94%和2.96%,锌和铅价格分别下跌1.09%和2.8%。黄金上涨0.63%至1807.8美元/盎司,银价上涨0.37%至22.48元/盎司。

海外事件&数据:美国经济强劲,欧洲通胀高企,英、欧央行意外加速转向

美国1月非农就业、4季度GDP均大超预期,欧元区、英国通胀“高烧难退”。尽管遭遇疫情反扑,美国1月非农新增就业依然录得46.7万人,劳动参与率回升0.3个百分点至62.2%,双双大超预期;私人库存回补下,美国4季度实际GDP环比折年率为6.9%,高于前值2.3%、预期5.5%。欧洲方面,欧元区1月CPI同比升至5%,再创新高;英国12月CPI同比录得5.4%、远超市场预期。

英、欧央行意外加速转向,欧洲放松防疫,美国“拱火”乌克兰局势,OPEC+维持增产计划不变。英国央行“背靠背”加息25bp、启动被动缩表,欧央行行长拉加德放弃“年内不加息”的论调,“鹰派”立场双双超出市场预期。欧洲多国也宣布大幅放松防疫措施,实施入境“零限制”。俄乌冲突缓和之际,美国增兵东欧,“拱火”乌克兰局势。OPEC+坚持原定的40万桶/日的增产计划不变。

国内事件&数据:假期旅客增多、线下消费分化,稳增长“三步走”进行时

假期旅客人数增多、游客人数略降,外卖好于到店消费,票房不及以往。截至2月4日,春运期间旅客发送量4.6亿人次、同比增长45.6%、为2019年同期的35.2%;春节前3天游客1.37亿人次、为2019年同期的71.5%,略低于2021年春节;除夕至初四餐饮营业门店到店消费和外卖消费较基准日分别平均增长77.2%和155.5%,后者高于以往;初一至初四票房43.7亿元、同比下降24%。

节前工业产需相对平淡,PMI建筑业新订单等回升,稳增长“三步走”,“经济底”或将在1季度前后出现。高频数据显示,节前高炉开工率、炼油开工率等均低于以往同期,建筑钢材成交量与过去两年同期大体相当。1月,制造业PMI季节性回落、不必过度解读;建筑业新订单和业务活动预期回升,或指向稳增长发力。继续强调:“政策底”已夯实,“经济底”或即将出现,对经济无须过于悲观。

风险提示:稳增长效果不及预期;疫情反复。

此文章为转载文章,不代表柚知新闻官方看法,版权归属于原作者,来源:财联社 – 要闻