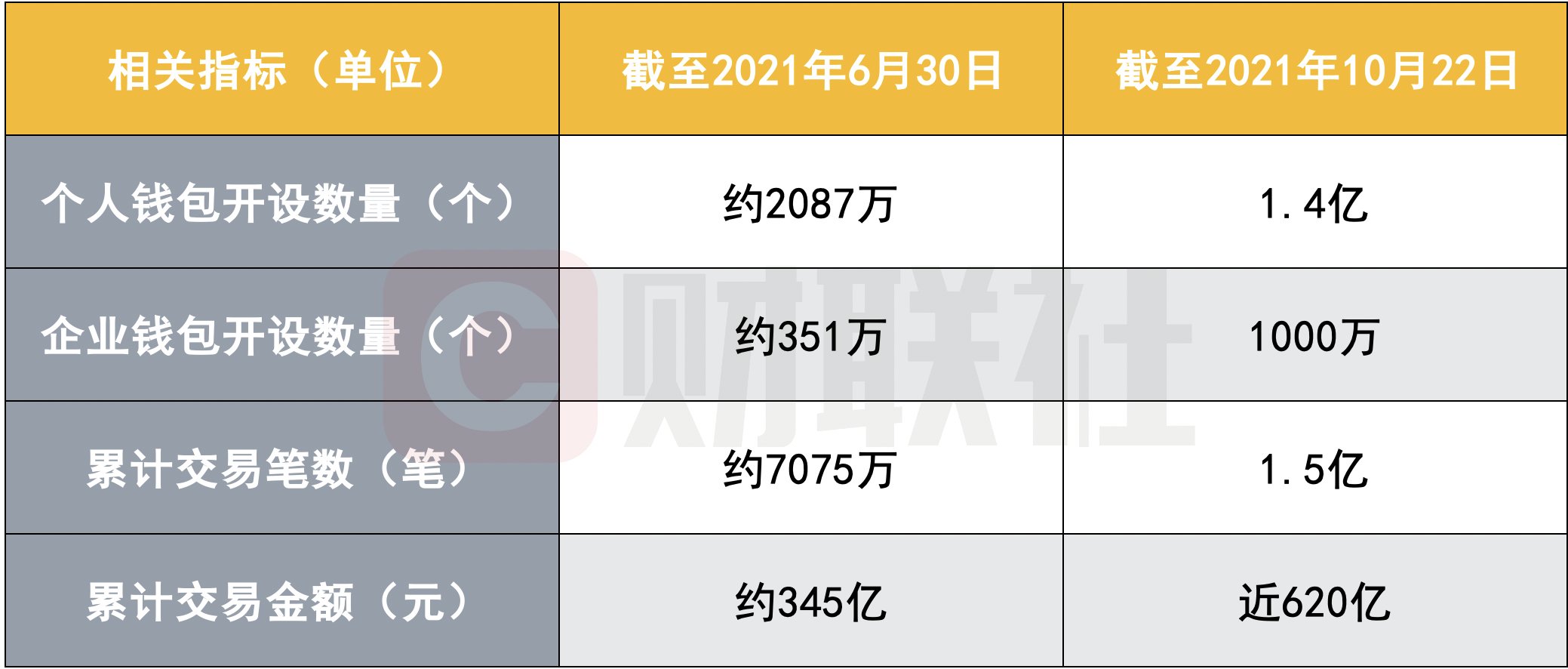

财联社(北京,记者 姜樊;上海,记者 徐川)讯,自试点以来,数字人民币的覆盖面与可得性持续提升。截至今年10月22日,我国已累计开设数字人民币个人钱包1.4亿个,企业钱包1000万个,累计交易1.5亿笔,交易额近620亿元;已有155万商户可支持数字人民币钱包。

“回顾今年数字人民币的试点进程,年初是由政府与央行负责牵头,指定运营机构与2.5层运营机构为辅,配合政府与央行进行推广。但在今年3、4月份以后,明显感觉到试点步伐提速,运营机构肩负起更多推广职责,央行更多是在监管上把关。”业内人士表示,一方面,相较于年初以消费红包为主,目前的试点场景愈加丰富,涉及到线上、线下以及to C、to B的场景数量越来越多;另一方面,参与推广的机构主体有所增加,包括大型央企、线下店铺、传统第三方支付机构也参与其中。

展望未来,人民银行2022年工作会议指出,将稳妥有序推进数字人民币研发试点。全国多地也纷纷表态,积极参与数字人民币的试点工作;如上海、海南等已开展试点的地区表示,将继续推进数字人民币在当地的试点,并支持重点区域的先行先试;而浙江、天津、福建等多地发布的政策文件亦提出,“将积极争取数字人民币在当地试点”。

在政策的大力支持下,可以预见的是,数字人民币的试点工作将继续稳步推进,在确保安全与合规的前提下,促进业务模式与应用场景的持续创新。

试点范围扩面增量 跨域联动成为关键词

自开启试点以来,数字人民币的应用范围持续扩大,落地场景逐渐丰富。央行数字货币研究所所长穆长春在“香港金融科技周2021”活动上表示,截至2021年10月22日,已累计开设数字人民币个人钱包1.4亿个,企业钱包1000万个,累计交易1.5亿笔,交易额近620亿元。

根据此前央行发布的《中国数字人民币的研发进展白皮书》(以下简称“《白皮书》”),截至2021年6月30日,开立个人钱包2087万余个、对公钱包351万余个,累计交易笔数7075万余笔、金额约345亿元。

通过以上两组数据对比可见,在短短不到半年的时间内,数字人民币在钱包开立数量、累计交易笔数与交易金额三个方面实现了大幅增长,覆盖面与可得性持续提升。

从“4+1”先行到“10+1”拓展,目前数字人民币的试点省市已基本涵盖长三角、珠三角、京津冀、中西部、东北、西北等不同地区。在场景建设方面,基于零售支付的定位,试点地区持续推进数字人民币C端应用场景的创新工作。综合来看,从以往高频的批发零售、餐饮文旅、交通出行逐步覆盖至政务缴费、税收征缴、补贴发放、司法惩戒等多个领域。

财联社记者注意到,今年以来,“跨域使用”、“多城联动”成为数字人民币试点进程的关键词之一。其中,上海与苏州走在前列,逐步搭建起数字人民币的跨区域应用场景。长三角生态绿色一体化发展示范区执委会已正式印发相关试点工作方案,提出了具有创新实践意义的10个跨区域场景,涉及跨区域公共交通、特色联动商圈、特色生态旅游、跨区域公共服务等多个领域。

“数字人民币有利于推进支付一体化,促进各类要素跨区域自由流动。”示范区执委会相关负责人认为,在示范区内试点也将丰富数字人民币的试点场景,进一步验证其在跨区域场景中的理论可靠性、系统稳定性、功能可用性和风险可控性。

此外,美团也曾开启一项名为“九城联动”的数字人民币试点活动。北京、上海、海南、深圳等9大数字人民币试点地区的社会公众可通过日常骑行额外获得相应的数字人民币返现红包奖励。

有业内人士表示,从以前多地相对独立的“单点”试点模式逐步向多地联动的“区域网”试点模式过渡,意味着数字人民币的底层技术和运营体系已经达到中等规模、可靠运行的基本需求。

博通咨询金融行业资深分析师王蓬博对财联社记者表示,2021年,数字人民币的推广正式迈入“纵深化”的全民普及阶段,通过联合地方政府不断发放红包带动用户下载和使用,依靠银行和收单机构做好数字人民币的线下推广和设备改造调试,数字人民币第一阶段全民测试已经达到目标。无论是对公还是对私方向,均使普通用户和参与商家对于数字人民币的使用形成了初步的概念。

深度融合低碳主题 探索B端旨在推动C端普及

在应用场景“扩面增量”的同时,数字人民币与绿色低碳的深度融合也成为了今年场景布局的重要方向,目前以“低碳”为主题的数字人民币试点活动主要集中在交通出行领域。

其中,工商银行在北京与亿通行合作,已在年内推出两次“惠民出行”主题系列活动,民众在乘坐地铁时使用数字人民币可享受相应的优惠;除前述“九城联动”活动外,美团也鼓励民众通过参与相关绿色低碳消费活动,即可领取“数币”形式的低碳奖励;此外,长沙、青岛等地则分别将数字人民币用于激励公交、步行。

“作为数字化的人民币现金,数字人民币自带‘绿色’属性和特点。”招联金融首席研究员董希淼认为,与人民币纸币和硬币相比,数字人民币不需要印刷铸造,没有折旧磨损,采取“央行-商业银行-公众”双层运营架构,发行、流通的能耗将大大降低。

有业内人士认为,伴随我国碳达峰、碳中和目标任务推进,通过建立绿色金融体系来支持双碳目标实现成为必选题。今年以来,数字人民币与绿色金融的契合点超越了无纸化,已拓展到普惠低碳的具体实践中。目前来看,数字人民币试点活动对绿色出行频次的拉动效应逐步显现,意味着“数币+单车”的结合已形成良性循环,也为探索绿色金融可持续发展的商业模式提供有益借鉴。

财联社记者注意到,部分机构在今年表示,正在推进数字人民币在B端场景的应用尝试。譬如京东科技相关负责人在服贸会专题展上介绍,企业在“京东企业购”平台上采购商品后,可使用数字人民币作为支付方式;亦有多家银行表示,正在尝试将数字人民币应用于供应链、企业贸易等多个对公场景,交通银行副行长钱斌曾表示,在合规前提下,将数字人民币消费场景进一步拓展延伸,延伸至政务缴费、企业贸易、跨境支付等领域,探索平台交易新场景。

业内人士普遍认为,此前央行多次强调,数字人民币的设计和用途主要是满足国内零售支付需求,因此目前在B端场景开展的相关试点或只是探索,最终仍将回归于B2B2C这一核心支付链条。总的来看,C端的零售支付将是推广数字人民币的最终目的,而B端支付则是延伸与拓展。

王蓬博表示,B端的商户接受消费者用数字人民币支付之后,除了可以将数字人民币免费转到银行卡账户上去之外,如果商户可以将数字人民币继续在进货、支付预付款等方面直接使用,而且比以前使用银行转账更为方便,或将会更进一步促进商户推广数字人民币的热情,倒推C端消费者的使用。

智能合约的应用空间值得探索

《白皮书》指出,数字人民币的技术路线选择是一个长期演进、持续迭代、动态升级的过程,以市场需求为导向定期开展评估,持续进行优化改进。

业内人士认为,较之传统的支付方式,数字人民币的一大亮眼之处在于可搭载“智能合约”,或将成为未来商业模式的探索方向之一。从根本特性来看,数字人民币可通过加载不影响其基本功能的智能合约实现可编程性,并在确保安全与合规的前提下,根据交易双方商定的条件、规则进行自动支付交易,促进业务模式创新。

“数字人民币有条件成为绿色金融重要抓手。”中国银行原行长李礼辉近期撰文指出,在碳排放权交易等绿色金融产品市场中,无论是碳排放权的直接交易,还是碳期货等衍生产品的交易,都需要通过市场竞价为碳金融产品合理定价,也都需要执行约定的条件,加载智能合约的数字人民币可以作为智能化的计价工具和支付工具。

上海财经大学高等研究院助教授曹林谊认为,未来数字人民币通过加载智能合约,其灵活性可以适用于多种环境和关系,比如定向用途、定向人群、定向场景等。可以预想在未来,运营机构在发放法定数字货币贷款时,能够利用智能合约技术,为用户信息绑定指定商户可用的法定数字货币,从而实现专款专用、精准扶贫的普惠金融目的。

恒生中国首席经济学家王丹此前也对记者提及,在B端场景,明年可能试点出台针对小微企业的数字人民币贷款业务。过去在线的借贷业务被证明可以帮助到交易的买卖双方,如果以数字人民币的形式发放贷款,作为小微企业现金流的补充,或许将是一种更高效的信贷发行方式。

“针对中小微企业贷款难等问题,数字人民币给出一个很好的解决思路。这种新的数字化技术可以帮助央行和政府调节经济,将货币投放转化为实际投资。”曹林谊进一步表示,数字人民币还可以提供固定用途贷款,如扶贫贷款。按照政策规定,扶贫小额信贷要坚持户借、户用、户还,精准用于贫困户发展生产、经营,不得用于非生产性支出。但目前多数资金用途的事后追踪是由人员进行现场调查,没有系统性的方法实现固定用途贷款的资金用途限制,而数字人民币即可为解决这一问题提供思路。

目前来看,智能合约在多个领域有着遐想空间,包括上述提及的绿色金融、信贷业务等。但也有业内人士提醒,基于目前已落地的业务模式,将智能合约嵌入其中存在一定难度,为实现跨链、跨合约的交互,需要借助科技公司的能力,因此建议在外部率先搭建基于某一行业或场景的智能合约交互平台。

此文章为转载文章,不代表柚知新闻官方看法,版权归属于原作者,来源:财联社 – 要闻