环龙控股 (02260.HK)

招股价:1.22-1.44港币

总市值:约5.86亿-6.91亿港币

发售股数:114,200,000股(57,100手) 其中:公开发售股数11,420,000股(5,710手,可予重新分配最大为28,550手)

募资总额范围:约1.39亿-1.64亿港币

公开发售募资额:约0.16亿港币

独家保荐人:民银资本有限公司

稳定价格操作人:民银证券有限公司

一手入场费:2,909.02港币

申购日期:2021年12月29日——2022年01月03日 09:29:59

交易日期:2022年01月11日 09:00:00

绿鞋机制:有(绿鞋金额:约0.25亿港币)

同行业新股首日上市情况对比

2016年05月18日,HSSP INTL,主板上市,最新市值9,936万,开盘涨幅+83.82%,收盘涨幅+15.91%!

2016年11月25日,冠均国际控股,主板上市,最新市值2.95亿,开盘涨幅+7.14%,收盘涨幅+8.57%!

利弗莫尔证券承销分析

2019年06月19日,日照港裕廊,开盘涨幅+6.67%,收盘涨幅+166.67%!

2021年06月28日,森松国际,开盘涨幅+100.00%,收盘涨幅+258.87%!

一、公司简介

公司官网:http://www.hl-cd.cn/index.aspx

环龙控股有限公司主要VANOV及Gobear品牌从事造纸毛毯的设计、制造及销售。根据弗若斯特沙利文报告,于2020年按收益计,于中国的领先造纸毛毯制造商中排名第四,市场份额约为5.8%。造纸毛毯为用于造纸机的织物,在造纸过程中将纸张脱水、压榨、成型及干燥,并为拥有约30至180天替代周期的消耗品。为客户提供全面的造纸毛毯服务,从进行实地视察、就造纸毛毯的类型及规格向客户提供建议、到采购合适原材料作生产、进行质量控制、向客户交付造纸毛毯及提供售后服务。

二、公司竞争力

(1)拥有的研发能力,使公司能够提高客户的营运效率;(2)在中国造纸毛毯制造业享有良好声誉及彪炳往绩,经营历史悠久并具有品牌知名度;(3)已与主要客户及供应商建立强大的业务关系;(4)拥有一支富有经验及高素质的专业团队,并由一支稳定且尽心竭力的管理团队领导。

三、基本面分析

1.财务状况:截至2018年、2019年、2020年以及2021年6月30日止,收益稳步增长至人民币1.83亿元;毛利逐年递增;净利润增加至人民币4,101.3万元;截至2021年6月30日现金及现金等价物为人民币3,770.2万元;毛利率稳定在50%左右;流动比率及速动比率稳定。

2.业务策略:计划透过扩大产能实现公司的业务目标、进一步加强研发能力及寻求策略性收购。

3.行业概况:于2016至2020年,中国造纸毛毯的销量由约12,820.1吨增加至约17,487.9吨,复合年增长率约为8.1%.除机制纸及纸板的生产及消耗外,造纸毛毯的市场需求量依赖造纸机的升级。近年,纸张宽度及生产速度提升以及产能提高,增加造纸机对耗材的磨损,而在生产过程中耗材需要更频更换,导致对造纸毛毯的需要增加。因此,于2016年至2020年,中国造纸毛毯的销量及销售价值的增长超过中国机制纸及纸板的产量及消耗量的增长。受国内纸张生产的预期增长及东南亚对造纸毛毯的需求强劲所推动,造纸毛毯的销量自2016年起快速增长。随着产品质量提升,于2021年至2025年将维持复合年增长率6.3%的增长。同样地,中国造纸毛毯的销售价值由2016年的约人民币2,189.9百万元增长至2020年的约人民币3,166.1百万元,复合年增长率约为9.7%.随着本地造纸毛毯制造商不断扩大高速造纸毛毯的产量,预计造纸毛毯的销售价值将于2021年至2025年以约7.6%的复合年增长率增长。中国高速造纸毛毯的销量由2016年约人民币1,609.4百万元增长至2020年约人民币2,389.5百万元,复合年增长率为10.4%,预期将于2021年至2025年以复合年增长率9.1%增长。中国造纸毛毯的出口量录得由2016年的约2,700吨增加至2020年的约3,800吨,复合年增长率约为8.9%.同样地,中国造纸毛毯的出口值亦由2016年的约84.9百万美元增加至2020年的约99.4百万美元,复合年增长率约为4.0%!

4.所得款项用途:(i)将用于购买机器以就产能扩大计划的第二阶段升级上海生产基地及升级成都生产基地的生产线。(ii)将用于加强公司的研发能力。(iii)将用于寻求策略性收购。(iv)将用于减少债务。(v)将用于营运资金及其他一般企业用途。

5.风险因素:(1)对纸制品及公司的造纸毛毯的需求可能会受无纸化及环保倡议的影响;(2)未必可得益于中国造纸毛毯销售价值及销量的预期上升以维持增长,因为公司的生产设施已达高使用率,而且公司的发展及产能未必可紧贴客户需求;(3)面临公司客户的信贷风险并且公司的贸易及其他应收款项或有延迟或违约;(4)面临与知识产权有关的风险,因为未必可迅速调节造纸毛毯制造业的发展,且未必可防止其他人盗用公司的知识产权;(5)并无与供应商订立长期供应合约,倘无法获得供应,公司的生产成本及进度可能会受到不利影响;(6)面对产品及原材料交付中断的风险;(7)对贸易公司客户的销售做法及方式的控制有限,可能无足够措施将贸易公司客户与本集团之间或贸易公司客户与直接客户之间或贸易公司客户之间的竞食风险降到最低;(8)可能不时成为诉讼及其他法律程序的其中一方,可能对公司造成不利影响;(9)公司的借款水平、流动负债净額以及获取外部融资的不明朗因素,或会限制用作商业用途的资金,而利率上升可能会严重影响业务、财务状况及经营业绩;(10)倘公司的生产设施、机器及设备遭到干扰、破坏或损毁,可能对公司的业务、财务状况及经营业绩造成重大不利影响;(11)经营成本(包括原材料成本及直接劳工成本)上升可能增加公司的成本并减低盈利能力;(12)倘未能继续获得当地政府机构提供的政府补贴,或不符合享有优惠所得税率资格,则公司的利润率及盈利能力可能会受到严重不利影响;(13)可能须承担环保法律法规项下的责任或支出以遵守该等法律法规;(14)可能产生无形资产减值亏损,可能对公司的经营业绩造成不利影响。

6.最高市值6.91亿港币,主板上市。

7.按招股价的最高价1.44港币计算,市盈率为13.76!

四、基石投资者

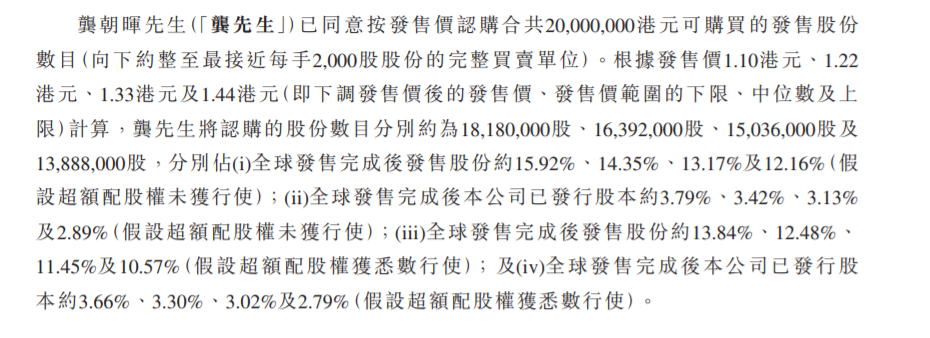

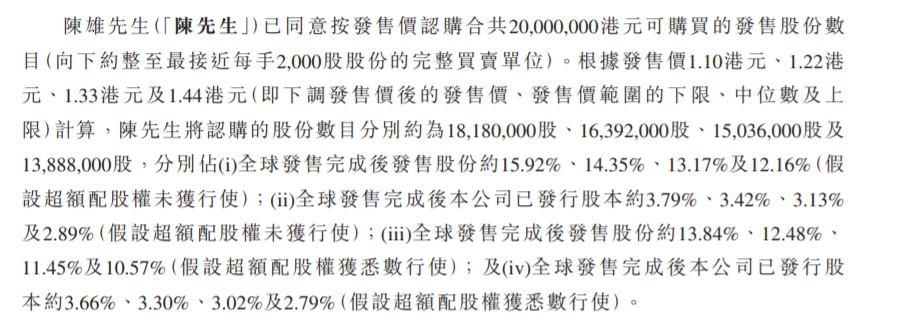

龚朝晖先生、陈雄先生

五、保荐人分析

民银资本有限公司

2019年12月31日,赤子城科技,开盘涨幅+79.76%,收盘涨幅+93.45%!

2021年03月31日,美佳音控股,开盘涨幅+10.32%,收盘涨幅+6.35%!

此文章为转载文章,不代表柚知新闻官方看法,版权归属于原作者,来源:财联社 – 要闻