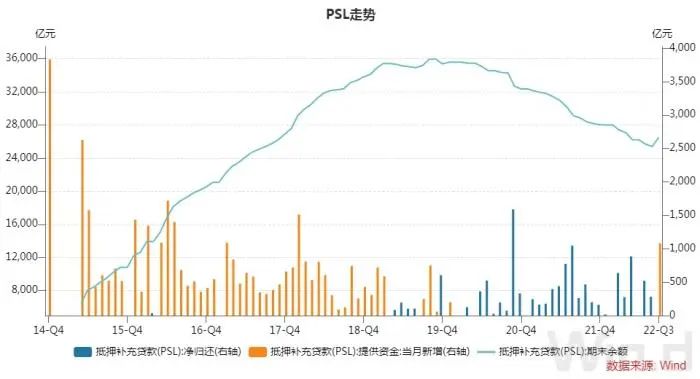

央行10月8日公告称,2022年9月国家开发银行、中国进出口银行、中国农业发展银行净新增抵押补充贷款(PSL)1082亿元。期末抵押补充贷款余额为26481亿元。

这意味着PSL时隔两年半重启,此前PSL净新增要追溯到2020年2月,不过2020年2月仅新增2亿,远远低于9月净新增规模。

历史对比看,单月1000多亿的净新增额也处于历史较高的水平。

抵押补充贷款(Pledged Supplemental Lending)起源于2014年。当年,人民银行创设抵押补充贷款,主要服务于棚户区改造、地下管廊建设、重大水利工程、“走出去”等重点领域。发放对象为开发银行、农发行和进出口银行。对属于支持领域的贷款,央行按贷款本金的100%予以资金支持。

记者采访了解到,由于地方政府债务率接近警戒线,今年财政政策发力的空间受限,准财政性质的政策性金融再度发力稳增长。其措施包括新增8000亿支持基础设施的贷款额度、创设6000亿政策性开发性金融工具、新增2000亿保交楼专项借款等,而PSL可能用于支持上述领域。

政策性金融担大任

当前,财政收支压力、赤字约束、地方债债务率约束的掣肘决定了金融需要干财政的事,因此财政金融化将是重要发力点,尤其是政策性金融。政策性金融重点支持领域也成为重要的宽信用对象。

梳理来看,今年主要有三项措施,一是新增8000亿支持基础设施的贷款额度。国务院6月1日召开常务会议,部署加快稳经济一揽子政策措施落地生效。下一步,要对政策再作全面筛查、细化实化,让市场主体和人民群众应知尽知、应享尽享。其中一条措施为,对金融支持基础设施建设,要调增政策性银行8000亿元信贷额度。

公开信息显示,2021年国家开发银行发放本外币贷款2.99万亿元,人民币贷款余额新增6500亿元;2021年末农发行贷款余额6.69万亿元,比年初增长5500亿元;进出口银行人民币贷款余额超过3.5万亿元,较年初增长4500亿元。加总来看,三大政策性银行2021年新增信贷规模为16500亿。

此次国常会要求“新增政策性开发性信贷额度8000亿”,相当于三大行去年新增信贷规模的50%,加量十分明显。

考虑到去年中央经济工作会议要求靠前发力,今年初政策性银行确定的2022年年度信贷投放计划肯定不会低于2021年,再加上此次新增8000亿额度,2022年三大政策性银行全年新增投放计划预计不会低于2.5万亿。

第二,创设6000亿政策性开发性金融工具。6月29日召开的国务院常务会议决定,运用政策性、开发性金融工具(市场也称基础设施投资基金),通过发行金融债券等筹资3000亿元,用于补充包括新型基础设施在内的重大项目资本金。8月24日的国常会表示,增加3000亿元以上政策性开发性金融工具额度,即基础设施投资基金规模达到6000亿以上。

国开行披露,截至9月20日,国开基础设施投资基金已投放资本金3600亿;农发行披露,截至9月16日,首批和第二批共计1900亿基础设施投资基金均已投完。进出口银行9月28日披露,进银基础设施基金圆满完成500亿基金投放任务。换言之,6000亿基础设施投资基金全部投放完毕。

此外,8月监管部门推出政策性银行专项借款,支持已售逾期难交付住宅项目建设交付,专项借款初期规模为2000亿元,中央财政根据实际借款金额予以1%的贴息。

9月23日,银保监会相关部门负责人介绍,9月22日国家开发银行已向辽宁省沈阳市支付全国首笔“保交楼”专项借款,支持辽宁“保交楼”项目。

增加筹资

资产端加大信贷投放,意味着负债端需加大资金筹集力度。和商业银行通过存款筹集资金不同,国开行、农发行、进出口银行主要通过发债筹集资金,三家银行应付债券余额占其总负债的六成左右。

“4月以来,降准降息等政策的落地,市场流动性合理充裕,同时债券收益率不断下行,宽松的货币环境为政策性银行债券发行提供良好的市场环境。”沪上某国有大行债券交易员表示。

数据显示,今年初10年期国债收益率在3%左右,但8月已降至2.8%左右。Wind数据还显示,6月以后政策性银行债月度发行规模接近6000亿,相比1-5月明显增加,净融资额增幅更大。

与此同时,PSL筹资也提上日程。央行公布的数据显示,2022年9月国家开发银行、中国进出口银行、中国农业发展银行净新增抵押补充贷款1082亿元。“PSL增加主要用来为政策性银行提供负债资金来源,从而为政策性开发性金融工具、政策性银行贷款融资。”方正固收首席分析师张伟表示。

PSL的进与退

2014年一季度,中国经济增速回落至7.4%,相比上年同期下降0.5个百分点,经济下行压力加大。大规模的棚户区改造被新一届政府视为稳增长的“重要抓手”。

但是“钱从哪来”依然是困扰着各方的难题。为支持国家开发银行加大对棚户区改造重点项目的信贷支持力度,央行于2014年4月创设PSL,此后PSL贷款对象扩展到中国农业发展银行和中国进出口银行,支持范围拓展到水利建设、“走出去”等领域。

工具创设之后,PSL大幅增长。Wind数据显示,创设当年央行提供PSL资金3831亿元,2015年-2018年提供PSL资金在4000-10000亿之间,截至2018年末PSL余额增至3.37万亿,2019年11月达到3.6万亿的峰值。

中泰证券首席固收分析师周岳表示,PSL工具的创设是在外汇占款流入放缓,我国货币政策操作主动性增强下的主动定向投放流动性行为。与此同时,2014年9月,人民银行创设了中期借贷便利(MLF)。与MLF不同,PSL投放资金具有定向性质,其重点用于政府支持项目,具有准财政性质,是财政与货币政策的重要结合点。

不过2019年11月后,PSL总体表现为净偿还,其余额不断下降。截至2022年9月末,PSL余额为2.6万亿,相比峰值下降了1万亿。究其原因,一方面棚目标调低,另一方面棚改融资方式转变。

记者了解到,此前地方实践中大多采取政府购买棚改贷款服务的方式融资,但这一模式造成隐性债务的膨胀,因此被监管叫停。2019年后新增棚改项目不得再通过政府购买服务模式融资,地方主要通过棚改专项债融资,对棚改贷款的需求下降。

今年政策性金融发力稳增长,PSL也再度重启。考虑到地方政府债务率的约束,财政政策空间收窄,未来一段时间政策性金融仍将发力,PSL规模可能还会上升。

周岳表示,PSL规模扩张一度有力支撑了棚户区改造和房地产去库存。和以往主要用于棚户区改造不同,未来PSL新增资金可能重点支持新基建、新型产业以及地方政府相关项目等。

长远来看,PSL可能仍会退出。今年8月,央行发布的《结构性货币政策工具介绍》一文将PSL定位于阶段性工具,而非长期性工具。

其区别在于,长期性工具主要服务于普惠金融长效机制建设,包括支农支小再贷款和再贴现。阶段性工具有明确的实施期限或退出安排,除支农支小再贷款和再贴现之外的其他结构性货币政策工具均为阶段性工具。

此文章为转载文章,不代表柚知新闻官方看法,版权归属于原作者,来源:南方周末-财经