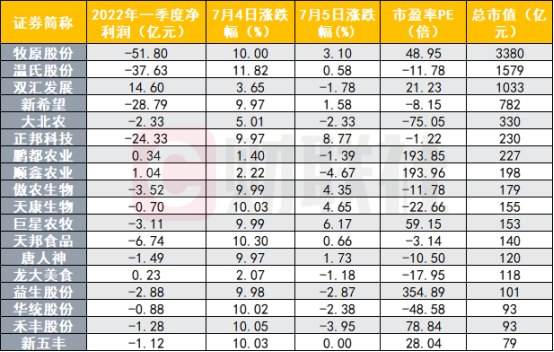

财联社7月5日讯(记者 杨卉)近日市场“最靓的仔”,莫过于猪肉股。7月4日,生猪期货主力合约触及涨停,涨幅达8%,与此同时,包含牧原股份在内的14只“猪肉概念股”涨停。猪肉股连嗨三日,7月5日又过山车般经历多股跌停,要不要参与这轮猪周期也成了全网热议话题。

伴随着猪肉股批量涨停的,是7月4日晚间发改委的紧急发声。发改委与大商所合作加强生猪现货期货市场联动监管,保障生猪平稳运行,同时,市场也传出考虑动用储备肉的消息。

券商研究所一向紧跟市场,迅速反馈,各大券商也火速下场对近期猪价进行解读。多家券商认为周期反转已经到来。

不止股民,对普通大众来说,关于猪肉不太美好的记忆,还停留在2019年10月最高点的41.96/公斤。彼时,吃的起猪肉一度成为炫富段子,猪价也终于在2021年1月迎来拐点,开启下行周期。

随着国家发展改革委价格司与大连商品交易所的座谈会的发布,生猪现货价格却仍在继续大涨,今日早间,河南地区现货继续调涨1元/公斤至24元/公斤。

好不容易吃得起猪肉,猪价又要涨了吗?“猪周期”概念股值得投资吗?这先要从猪周期说起。

四轮猪周期,最高涨幅250%

猪周期是一种经济现象,猪肉在生产和销售过程中的价格变化呈现出“价高伤民,价贱伤农”的怪圈。一轮完整的猪周期一般历时3-4年,并在一年内受节假日和气候影响呈现小周期的波动。

从历史数据上看,由于猪肉价格关系到民生需求,影响各类商品价格波动,也与CPI波动高度相关。2006年以来,我国大致经历了四轮“猪周期”(时间定义略有差异)。

第一轮“猪周期”在2006年7月—2010年5月,历时4年,涨幅132.6%,上行周期、下行周期各两年,主要受猪“高热病”疫情影响;

第二轮“猪周期”在2010年4月-2014年3月,历时5年,涨幅98%,上行周期近一年半,下行周期超两年半,是唯一并非由疫情导致的“猪周期”;

第三轮“猪周期”在2014年5月-2018年5月,历时4年,涨幅76.6%,上行周期、下行周期各两年,主要是“猪丹毒”所致;

第四轮“猪周期”在2019年 2月-2022年4月,历时4年,涨幅250%,受“非洲猪瘟”疫情、新冠疫情、环保限产等多重因素影响。

数据来源:国家统计局

总体而言,猪周期上涨持续时长接近,每轮平均持续约17.5个月,盈利状况是决定周期结束和开始的关键因素,除此之外,存栏以外的因素也同样重要。

缘何上涨?卖方解读,明年春节后或有所回落

对于近期猪价超预期上涨的原因,中信建投农业/宠物首席分析师王明琦认为在以下五方面:

一是北方地区受到2021年中去产能影响,今年年中供给量有较明显减少;

二是南方养殖户受雨季影响,出栏阶段性受阻,导致市场猪源减少;

三是养殖户普遍看好后市行情,导致压栏惜售、肥转母等现象较为明显,叠加部分集团场减缓出栏节奏,对价格形成支撑;

四是屠宰端头部猪企过去两年产能扩张较大,内卷严重,高进低出,提高开工率,趁势抢占市场份额;

五是部分媒体特别是自媒体捏造散布涨价信息、渲染涨价氛围,短期内加剧了市场惜售情绪。

从投资上来看,生猪养殖板块新周期已于4月中旬开启,后续应持续关注猪价的演绎(未来猪价高度及持续时间),以及养殖企业出栏量兑现度和成本管控的能力。

本次路演的生猪产业专家指出,依据前期能繁母猪淘汰量,配种仔猪数以及配种率来看,当前行情属于周期反转,且产能去化幅度能够支撑周期反转。

近期猪价上涨在情理之中,自去年底预测今年4月开始猪价会逐步上行,前期已得到验证。近期猪价涨幅属于略超预期,下一步需密切观测猪价在20元/公斤以上维持时间,以此来验证前期产能去化幅度。

从价格涨幅来看,猪价由22-25元/公斤之间的上涨可能与压栏、二次育肥有关,主要系养殖户判断7月整体市场供给偏紧。此外,当前部分冻肉储备未出库,无法对鲜肉价格形成压制,也在一定程度上利于猪价上涨。

对未来价格走势方面,预计今年三季度价格仍有走强可能;10月份需求降低叠加供给边际增加,价格预计略有回落;11-12月受春节备货需求提升带动,猪价预计仍有较强支撑;明年春节后猪价或有所回落。

对于猪价短期超预期上涨,天风证券农业首席吴立认为,行业压栏有所增加,但趋于理性,仍需关注压栏情况,预计猪价整体景气趋势不改。由于现阶段饲料成本仍处于历史高位,且随着料肉比增加,压栏单日成本加速增长;现阶段需求端偏好标猪,标肥价差倒挂进一步压制大肥性价比,且夏季大猪容易应激,压栏风险增大。本周出栏均重为125.46kg(上周为125.56kg)基本持平,近期出栏均重震荡偏弱调整,说明夏季行业压栏情绪已受抑制。出于经济效应边际调整的考虑,合理压栏或会长期存在,但盲目压栏或难再现,需持续关注猪价快速上涨下,养殖户、场压栏的补栏情绪。

随着2021年6月后全国存栏的逐步去化,预计今年下半年供给压力缓解,随着下半年需求季节性回暖,猪价景气向上趋势不改,近期板块调整,养猪股投资空间进一步凸显,且多股市值均处于历史底部区间。

长江证券同样认为今年四季度至明年一季度猪价可能再次大幅回落。整体来看行业补栏仔猪的积极性大幅提升,仔猪价格的反弹幅度超过生猪价格,侧面反映出部分养殖场现金流情况仍然相对较好且行业对于下半年的猪价普遍乐观。从逆向思维的角度,在没有外力因素的催化下,养殖行业要迎来真正的猪价反转,需要养殖产业在某一阶段较为悲观,并且引发更加悲观的大幅去产能,当前时点养殖行业补栏积极性的快速回升并不悲观,不排除今年四季度至明年一季度养殖行业产能或将再次进行深度去化。

国海证券提出,猪周期上行阶段里,供应问题仍是当下的主要核心驱动力。部分集团化养殖场控制出货量,加之出栏均重也可以被调节,整体生猪的供应受到调节的概率较高,在一致看涨预期下,供应端的短期压缩会加剧供需不平衡。但值得注意的是,由于现货价格飙升后已经引发国家高层重视,后期猪价继续上涨后将面临一定的政策风险。

此文章为转载文章,不代表柚知新闻官方看法,版权归属于原作者,来源:财联社 – 要闻