财联社6月15日讯(记者 刘超凤)A股市场投资者结构正发生怎样的变化?当前A股市场的主力军是机构还是散户?在机构投资者中,公募、险资等各自的话语权如何?

申万宏源研究所龚芳、袁宇泽最新共同发表研究报告——《A股持股结构加速社会化和分散化》,对A股市场投资者结构和发展趋势进行深入研究。

近年来,中国资本市场发生了巨大变化,外部三大推力共同引导投资者规模扩容。一是近年来A股投资者数量及资产规模持续扩容,内外部环境推动居民资金加速入市;二是投资端改革带来的财富效应吸引中长期资金加速入市;三是金融产品不断丰富化,吸引境内外多类型投资者参与资本市场。

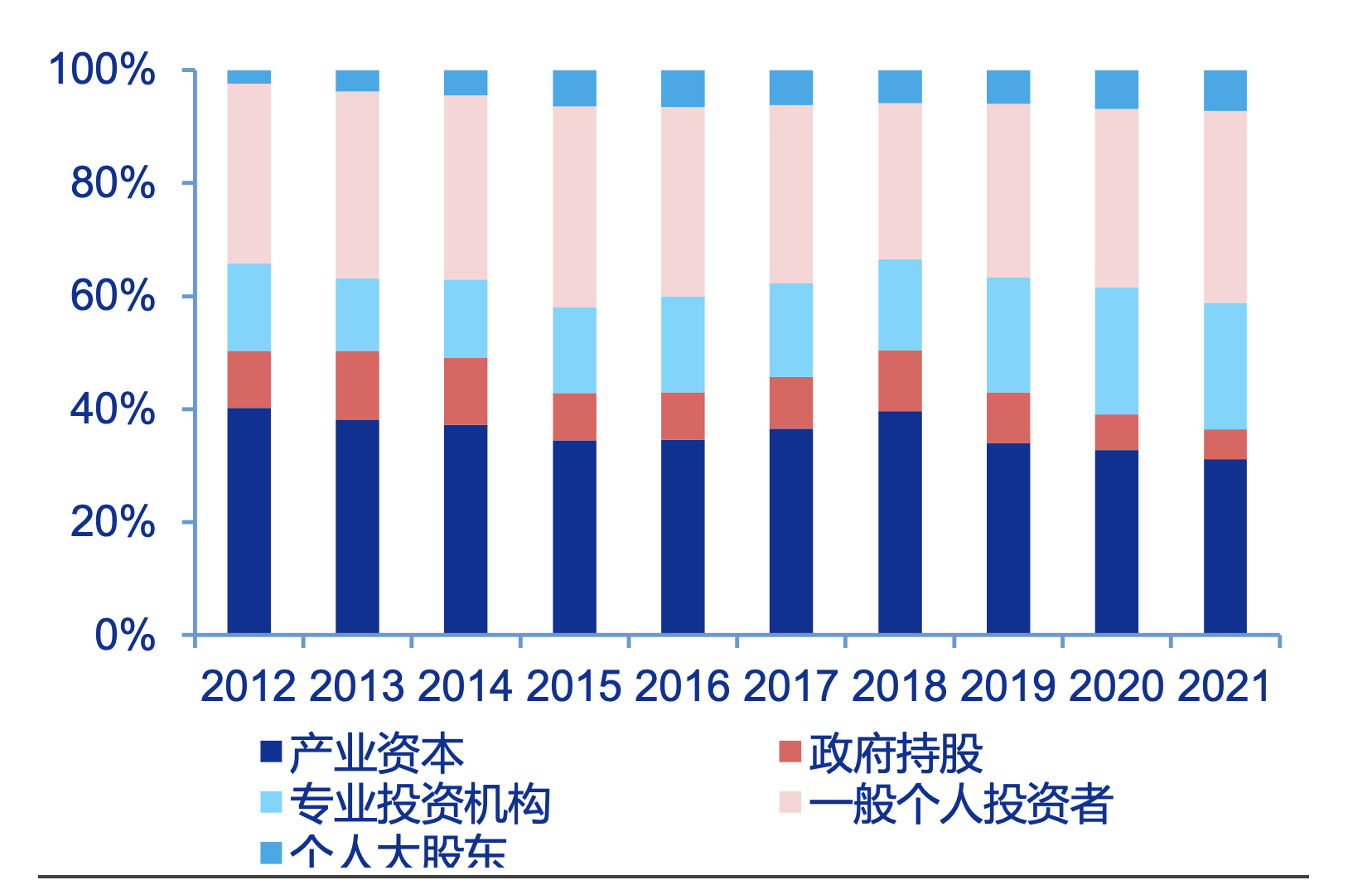

申万宏源研报认为,近十年来A股投资者结构整体呈现了三大趋势:一是产业资本和政府持股占比整体呈下降趋势,个人大股东占比不断上升,A股股权社会化分散程度逐步提升;二是专业投资机构持股占比稳定提升,A股投资者专业化程度有所提升;三是一般个人投资者持股占比基本保持在30%-35%,随市场波动,呈现较强的顺周期性。

2021年,个人投资者持有流通股比例最高,达到34%,专业投资机构持股比例仅为22.4%。相比于美股、港股市场,A股机构化的程度明显偏低。美股市场几乎所有股票都被机构和个人投资者持有,前者持股市值占比高达60%。香港市场则是典型的机构投资者主导的市场,机构投资者持股市值占比从2009年的74.2%上升至2020年的84.6%。

近年来A股投资者结构加速社会化、分散化,主要体现在产业资本和政府机构持股占比下降、大股东持股集中度下降和个人大股东快速崛起等方面。

从第一大股东持股情况看,2021年A股4600余家上市公司中,第一流通股东持股比例超过30%的上市公司比例下降至31.3%,第一流通股东持股比例超过50%的上市公司比例下降至9.7%,均为股权分置改革完成以来的新低。从前五大股东持股情况看,2021年A股上市公司前五大流通股东合计持有流通市值45.4万亿元,占A股总市值的60.3%,较10年前下降11.6个百分点。

与此同时,2021年末A股上市公司个人大股东持股市值达到5.4万亿元,占A股流通市值之比达到历史最高的7.2%。注册制试点改革以来,北交所创立和创业板扩容是个人大股东占比明显提升的重要原因,其第一大流通股东中的个人大股东持股比例便分别达到2.6%和2.9%。从板块分布来看,个人大股东持股占比最高的是创业板。科创板个人大股东持股比例偏低,主要源于上市前历经多轮股权融资导致创始团队股份有所稀释。

虽然A股结构性行情推动个人投资者持续加速入场,但并未逆转A股机构化趋势,二者呈现出共同发展态势。2021年底,一般个人投资者持股市值达到25.6万亿元,占比达到34%,继2015年之后再次成为持股比例最高的投资者类别。2018年一般个人投资者和专业投资机构持股比例之间相差11.6个百分点,2021年的差值完全相同,呈现个人和机构共同发展的局势。

资本市场机构化趋势越来越明显,机构投资者话语权提升。资本市场的系统性改革极大推进了专业投资机构的发展,其持股占比从十年前的15%左右显著提升至目前20%-25%的水平。机构投资者中,公募、外资、私募和保险成为四大支柱,累计占比超过90%。尤其是,在偏股型公募基金高速增长的推动下,2021年公募基金持股市值达到6.4万亿元,在专业投资机构中的比例上升至38%。公募基金成为国内最大的专业投资机构,市场话语权较高,很大程度上主导了A股市场结构性特征。

私募方面,在私募股权投资机构持股大幅增加的推动下,私募基金持股占比稳中有升。2021年末私募基金持股市值达到3.1万亿元,较年初增长19%,在专业投资机构中的比例进一步提升至18.4%。量化投资近些年兴起,私募基金的交易量占比提升。据调研了解,业界典型的大型量化私募换手率平均在每日换仓10%-20%之间。按照15%的日均换手率估算,量化私募贡献的日交易金额可达1500亿元以上,在A股交易中的占比达到10%,起到了活跃市场交易的作用。

外资方面,2021年末陆股通和QFII合计持有A股市值4.2万亿元,占比A股总流通市值之比达到5.6%,增长幅度有所放缓,但仍稳居A股专业投资机构中第二的位置。而且,外资机构对A股市场投资预期的影响明显。

险资方面,受持股比例和持股偏好影响,保险机构在专业投资机构的持股占比连续四年下降。目前我国保险资金参与股票市场的程度相对不高,保险资金配置权益比例普遍在20%左右,而且主要偏好配置高分红的银行股以及房地产、公用事业等行业。保险持股比例持续下降一方面源于保险机构权益资产投资比例的限制,另一方面与保险机构的持股偏好相关,目前保险机构主要偏好配置高分红的银行股以及房地产、公用事业等行业,近几年上述行业板块市场表现一般。

附原文:

A股持股结构加速社会化和分散化

申万宏源研究 龚芳、袁宇泽

投资者结构是反映市场不同类型投资人相对话语权和成熟度的直接指标,投资者的持股结构、持股动机将直接影响A股市场的交易风格和投资理念,进而对市场运行产生较大影响。同时,投资者结构作为上市公司股权结构的间接指标,能有效反映企业资本结构及不同类型资本对企业控制权的变化。申万宏源政策研究从2016年开始持续跟踪研究A股投资者结构的变化,不断完善投资者结构的分类体系,为研究A股市场提供投资端视角。

一、2021年A股投资者结构整体延续前两年的特征

1、外部三大推力引导投资者规模扩容

近年来A股投资者数量及资产规模持续扩容,内外部环境推动居民资金加速入市。2021年A股IPO数量达到历史新高的524家,年末A股上市公司总市值达到91.9万亿元,股票市场市值占GDP之比首次达到80%以上。A股市场资产端的扩容吸引了大量资金,投资者总规模不断扩大,新增投资者数量连续三年攀升。同时,A股正成为居民家庭重要的资产配置领域,高通胀时期居民通过配置权益资产实现资产保值增值的需求比以往都更为强烈。另外,在“房住不炒”下居民对房地产市场投资预期也正在发生变化,降低房地产配置占比、提升权益资产配置比重已成为我国居民家庭财富管理的基本趋势。

资本市场投资端改革带来的财富效应吸引中长期资金加速入市。借助投资端改革来提升对居民财富管理的服务能力,引导投资者获得中长期股权投资带来的稳定收益是提升居民财产性收入的重要方式。近年来我国持续培育长期资金,加快推进个人养老金制度改革,年金、保险等权益投资上限和考核方式进一步灵活化,资本市场呈现出明显的机构化、权益化、长期化特征。

金融产品不断丰富化,吸引境内外多类型投资者参与资本市场。2021年以来沪港、深港ETF互通产品正式推出,大陆与香港市场进一步互联互通,MSCI将科创板指数纳入其全球指数体系,科创板50指数ETF在美国、英国、日本等境外市场上市。另外,当前我国资本市场一级、一级半、二级市场联动投资日渐频繁,跨境、跨市场、跨界资金成为A股市场重要的资金来源。

2、2021年A股投资者结构整体延续过去两年的特征

基于申万宏源研究投资者结构“五分法”的分类体系,我们将A股投资者类型分为产业资本、政府机构、专业投资机构、个人大股东和一般个人投资者。产业资本和政府机构的持股侧重于对公司的长期控制权,其持股行为均有较明显的逆周期性,是A股投资者结构中的基本盘。专业投资机构在我国发展偏晚,其持股目的以财务投资为主,其交易行为具有顺周期性,但近年来呈现明显的投资价值化、长期化的特征。一般个人投资者持股目的基本是为了获取投资收益,其投资风格具有十分明显的顺周期性,短期投资风格突出。个人大股东及原始创业团队其持股偏好兼具一般个人投资者和产业资本的特性,较好的反映了科技创新人才价值的资本化。

“五分法”视角下2021年A股投资者结构基本延续了过去两年的特征。2021年一般个人投资者是A股最大的投资者类别,持有流通股比例达到34.0%,产业资本紧随其后,持股占比31.2%,专业投资者、个人大股东、政府持股比例分别达到22.4%、7.2%和5.3%。从近十年历史来看,A股投资者结构整体呈现三大趋势。一是产业资本和政府持股占比整体呈下降趋势,个人大股东占比不断上升, A股股权社会化分散程度逐步提升。二是专业投资机构持股占比稳定提升, A股投资者专业化程度有所提升。三是一般个人投资者持股占比基本保持在30%-35%,随市场波动,呈现较强的顺周期性。

图1:“五分法”视角下近十年A股投资者结构

数据来源:Wind,申万宏源研究

3、当前我国投资者结构与美国相比仍存在较大差别

美股社会化程度很高,几乎所有股票都被机构和个人投资者持有。个人、养老金和外资是美国资本市场最主要的三大投资主体。2020年末美股市值总共65万亿美元,其中个人投资者直接持有26万亿,占比40%,机构持有39万亿,占比60%。可见美股个人投资者占比与A股接近,而与A股最大区别是产业资本、政府持股的占比很低,除个人投资者外其余股票几乎全部被专业投资机构持有。专业投资机构中共同基金(13.4万亿)、各类养老金、ETF、保险公司等为主要机构,而机构间形成了相互嵌套的关系,如养老金持有超过一半的公募基金份额。若按照各类投资机构的持有人进一步穿透,个人、养老金、外资持股占比分别达到51%、22%、16%,这三类合计持有美股市值的89%,余下的11%被其他各类机构、非金融企业、政府持有,其中非金融企业和政府持股均不到1%。

另外,与香港市场相比,A股机构化的程度明显偏低。香港市场作为全球重要的离岸市场,近年来中国香港本地投资者占比逐渐下降,从2009年的43.8%下滑至2020年的30.8%,来自中国内地和其他国家地区的投资者占比持续提升。另外,香港市场是典型的机构投资者主导的市场,机构投资者持股市值占比从2009年的74.2%上升至2020年的84.6%。

二、投资者结构加速社会化、分散化

近年来A股投资者结构加速社会化、分散化,主要体现在产业资本和政府机构持股占比下降、大股东持股集中度下降和个人大股东快速崛起等方面。

1、产业资本和政府机构持股连续三年下降

产业资本和政府持股占比较高是A股相对境外市场的典型特点, 2018年两者持股占比合计超过50%。近三年产业资本和政府机构持股占比持续下降至2021年末36.4%的水平,较2018年减少14.1个百分点,A股上市公司股权结构更加社会化。产业资本方面,产业股东近三年持续在二级市场净减持是其持股比例下降的主要原因。2021年重要股东减持交易中一般法人减持达到8315笔,合计减持数量达到275亿股,虽然较前两年减持力度有所减弱,但仍呈现出明显的净减持趋势。相较而言,重要股东增持交易中一般法人增持仅1195笔,合计增持仅100.2亿股。政府持股方面,《国企改革三年行动方案(2020-2022年)》明确要求深化混合所有制改革,合理设计和调整优化混合所有制企业股权结构,近年来大批国有上市公司积极引入多元战略投资者,优化股权结构。国有企业从“管人管事管资产”向“管资本”转变,直接推动A股上市公司股权结构社会化程度提升。

2、第一大股东持股占比明显下降

在加速社会化的同时,A股上市公司股权结构分散化程度也在上升。长期以来A股股权结构较境外成熟股票市场而言更为集中,上市公司大股东持股比例较大,容易引发第二类委托代理问题,形成大股东对中小投资者利益侵害等问题。近年来,随着A股上市公司治理结构的改善和市场专业投资机构的发展,A股股权分散化程度有所上升。从第一大股东持股情况看,2021年A股4600余家上市公司中,第一流通股东持股比例超过30%的上市公司比例下降至31.3%,第一流通股东持股比例超过50%的上市公司比例下降至9.7%,均为股权分置改革完成以来的新低。从前五大股东持股情况看,2021年A股上市公司前五大流通股东合计持有流通市值45.4万亿元,占A股总市值的60.3%,较10年前下降11.6个百分点。

图2:产业资本和政府持股比例持续下降

数据来源:Wind,申万宏源研究

3、个人大股东持股快速上升

个人大股东在A股市场快速崛起。近年来随着注册制改革试点的推进,资本市场服务逐步下沉,市场入口逐步向企业生命周期前期的企业开放,推动以高端人才为代表的智能资本和知识资本快速发展,并成为影响企业经营和资本扩张的重要力量。这在A股股权结构上体现为中小企业的创始团队成员大批成为上市公司的个人大股东,个人大股东持股比例不断创新高。2021年末A股上市公司个人大股东(前十大流通股中的个人)持股市值达到5.4万亿元,占A股流通市值之比达到历史最高的7.2%。而从第一大流通股东的情况来看,个人大股东持有流通市值1.8万亿元,占A股流通市值的2.0%,较之前也有进一步提升。

从板块分布来看,个人大股东持股占比最高的是创业板。从不同板块个人大股东(前十大流通股中的个人)持股比例来看,北交所(13.6%)高于创业板(9.5%)高于深市主板(5.7%)高于沪市主板(5.0%)高于科创板(4.5%)。注册制试点改革以来,北交所创立和创业板扩容是个人大股东占比明显提升的重要原因,其第一大流通股东中的个人大股东持股比例便分别达到2.6%和2.9%。值得注意的是,科创板个人大股东持股比例偏低主要源于很多科创板企业在上市前已经历多轮股权融资,创始团队持有股份相应稀释,创投机构持股比例相对较高,以产业资金和私募股权基金为代表的机构持股占比较高。据清科数据显示,2019至2021年私募股权投资机构支持的科创板企业IPO融资金额分别达到756亿、1344亿、1362亿元。

图3:个人大股东持股比例不断提升

三、个人投资者加速涌入,市场交易活跃

1、A股结构性行情推动个人投资者持续加速入场

一般个人投资者继2015年之后再次成为持股比例最高的投资者类别。随着股权分置改革的完成,产业资本自2010年以来几乎一直是A股流通股的第一大持有者,期间只有2015年股市大幅波动时一般个人投资者持股短暂超过产业资本。近年来随着资本市场规模扩容,个人投资者加速入市,中证登数据显示,2021年新增自然人投资者数量达到1958万人,在2020年高基数的基础上继续提升9%,在历史上仅低于2015年。2021年底一般个人投资者持股市值达到25.6万亿元,占比达到34%,接近2015年水平。

个人投资者入市推动市场交易持续活跃。2021年A股243个交易日中有149个交易日的交易金额破万亿元,其中有7个交易日超过了1.5万亿元,A股的日均交易金额达到1.06万亿元的水平,三年间提升了186%,日均换手率由2018年的0.90%增长至2021年的1.54%,三年间增长了71%。市场交易活跃度的提升与个人投资者的入市直接相关,上交所年鉴显示,2017年及之前的数年内,沪市个人投资者在持股占比不到30%的同时贡献了沪市超过80%的交易金额。

2、个人投资者加速进场并未逆转A股机构化趋势

2019年以来一般个人投资者持股占比提升与投资者机构化大趋势并不矛盾。一方面,专业投资机构近年来快速发展,2018年一般个人投资者和专业投资机构持股比例之间相差11.6个百分点,而2021年两者之间仍是相差11.6个百分点,呈现个人和机构共同发展的局势,近10年以来两者之差缩小的趋势并未扭转。另一方面,居民在直接投资股票市场的同时也在加快通过公募基金等产品间接投资股票市场。基金业协会2020年度《全国公募基金市场投资者状况调查报告》显示,从个人投资者投资公募基金资金来源看,有35.8%的受访者表示投资公募基金份额的资金由从股票投资转入,说明有不少居民将直接投资A股的资金转移到通过专业投资机构投资A股。

图4:近3年一般个人投资者和专业投资机构持股占比同步提升

四、专业投资机构话语权持续提升,内部加速分化

专业投资机构占比较十年前大幅提升。2018年中央经济工作会议首次提出 “资本市场在金融运行中具有牵一发而动全身的作用”,资本市场的系统性改革极大推进了专业投资机构的发展,其持股占比从十年前的15%左右显著提升至目前20%-25%的水平,公募、外资、私募和保险成为四大支柱,在专业投资机构持股中合计占比超过90%,“四足鼎立”的格局进一步强化。从各类型专业机构管理的资产规模来看,资管新规四年过渡期内银行理财、信托、券商资管的管理规模分别缩水2%、22%和50%,而公募基金管理规模逆势上升120%,达到25.6万亿元,已接近银行理财的管理规模。

图5:专业投资机构“四足鼎立”格局进一步强化

1、权益公募规模明显提升,市场话语权较高

偏股型公募基金规模保持高速增长,公募基金成为国内最大的专业投资机构。2021年公募基金规模首次突破20万亿元,一举达到25.6万亿元,连续第二年增速超过20%,其中偏股型公募基金快速扩容,股票型、混合型基金规模分别较年初增长27%和28%,偏股型公募基金规模合计达到6.1万亿元,在公募基金总规模中占比达到24%,占比超过2018年的两倍。在偏股型公募基金的推动下,2021年公募基金持股市值达到6.4万亿元,在专业投资机构中的比例上升至38%,创2014年以来新高。

从公募基金投资者角度看,公募基金持有人投资逐步长期化,但仍以个人投资者为主。一方面,投资者持有基金长期化趋势明显,基金业协会2020年度《全国公募基金市场投资者状况调查报告》显示单只公募基金持有期5年以上的投资者比例从2019年的7.7%上升至9.6%。另一方面,公募基金投资者结构中机构占比仍偏低,股票型和混合型公募基金的机构持有比例年内分别由36.3%和21.6%下降至34.4%和19.1%。这与境外市场仍有明显差别,ICI年报显示2020年末美国18万亿美元的长期公募基金中,35.4%是由个人账户直接持有,DC plan(确定缴费计划)和其它养老金持有占比超过50%。

公募基金在很大程度上主导了A股市场结构性特征。当前A股市场交易呈现明显的结构性特征:一是不同板块交易结构差距较大,2021年创业板和科创板的年换手率分别达到553%和466%,而上证主板换手率仅250%,各板块换手率差距较2020年有所缩小,但仍然较为明显;二是不同行业交易结构差距较大,交易热点呈现出行业轮动的特征,2020年换手率领先的通信(712%)、电子(649%)等行业2021年交易活跃有所下降,而有色金属(721%)、基础化工(553%)、钢铁(479%)等成为交易最热门行业;三是不同主题板块交易结构差距较大,热门主题中元宇宙主题板块换手率超过400%,锂电池主题板块换手率超过500%。近年来公募基金的配置比例及持仓风格在很大程度上影响了A股市场结构性行情。

2、私募股权投资机构和量化私募机构的影响提升

在私募股权投资机构持股大幅增加的推动下,私募基金持股占比稳中有升。2021年末私募基金持股市值达到3.1万亿元,较年初增长19%,在专业投资机构中的比例进一步提升至18.4%,与保险机构的持股差距进一步拉大。2021年私募股权投资基金持股较2020年增加了约4000亿元,是推动私募机构持股比例上升的主要因素,贡献率达到约80%。近年来私募股权投资基金前期投资的大量项目登陆科创板、创业板和北交所,私募股权投资机构集中投资的信息技术、医药行业项目是近年来A股扩容的主力军。据清科数据显示,2021年VC/PE支持的上市数量达到432家,融资总额超过5000亿元,其中科创板融资总额超过1000亿元,VC/PE渗透率(其支持的上市数与全市场总上市数之比)达到67%,较2018年的56%大幅提升。

量化投资兴起,私募基金的交易量占比提升。据中国基金业协会统计,截至2020年末我国共有量化/对冲策略基金数量超过1.3万只(含FOF),规模合计接近7000亿元,接近私募证券投资基金总规模的20%。按照2021年末私募证券投资基金约6万亿元的规模以及20%的比例推算,2021年末量化/对冲策略基金规模可能突破1.2万亿元,在2021年三季度A股日均交易量达到高点时规模约在1万亿元左右。据初步调研沟通,业界典型的大型量化私募换手率平均在每日换仓10%-20%之间,按照15%的日均换手率估算,量化私募贡献的日交易金额可达1500亿元以上,在A股交易中的占比达到10%,起到了活跃市场交易的作用。

3、外资流入速度有所放缓,对市场预期的影响较大

外资持股比例提升,但提升幅度放缓。2021年末陆股通和QFII合计持有A股流通市值4.2万亿元,占A股总流通市值之比达到5.6%,较年初增长0.2个百分点,增长幅度有所放缓,但仍稳居A股专业投资机构中第二的位置。2021年外资持股占比增幅放缓一方面是由于国际资金在全球配置中适当加大了对发达市场的配置比例,另一方面是由于我国本土投资机构和个人投资者持股市值保持快速增长,而外资持股流入速度较前两年相对有所放缓。

外资机构对A股市场投资预期的影响明显。2021年以来外资进出A股仍有较强的顺周期性,2021年上半年A股行情较好时陆股通北上资金十分活跃,而2022年3至4月A股大幅回调期间陆股通资金整体净流出,这在一定程度上加大了市场的波动。总体来看,外资在引导市场预期上的作用明显。2018-2021年间,陆股通持有市值增加最多的三大行业分别是电力设备、食品饮料和医药生物,而这三大行业也是近年来市场的热点,同期全部A股上市公司陆股通持有市值变动与其股价区间内涨跌幅的相关系数达到0.26。

4、保险机构的相对话语权下降

受持股比例和持股偏好影响,保险机构持股占比连续四年下降。保险资金作为市场重要的长期资金,对股票市场健康发展十分重要。根据NAIC年度报告,2019年美国保险业的现金及投资管理规模合计7万亿美元,其中大部分投入资本市场,长期债券和股票占比合计达到78%,现金和短期投资占比仅为4%。据英国国家统计局的数据显示,2017年英国保险机构的资产配置为固定收益类占比29%,股票占比48%(国内股票19%,国外股票29%),另有20%的其他资产和少部分的外国政府债券,其股票资产的投资比重很高。目前我国保险资金参与股票市场的程度相对不高,保险资金配置权益比例普遍在20%左右。2021年末保险公司持有的A股流通市值由年初的1.7万亿元下降至1.4万亿元,同期社保基金持股也有略微下降。保险和社保基金合计持股比例由3.2%下降至2.3%,其在专业投资机构中的相对占比连续第四年下降,由2017年末的21.7%下降至2021年末的10.2%。

保险持股比例持续下降一方面源于保险机构权益资产投资比例的限制,虽然2020年《关于优化保险公司权益类资产配置监管有关事项的通知》将保险资金权益类投资上限提升至45%,但对于综合偿付能力充足率在200%以下的,权益投资上限将由过去的30%下调。根据保险行业2021年四季度偿付能力报告,77家寿险公司中50家权益投资上限不足30%,83家财产险公司中15家权益上限不足30%。另一方面与保险机构的持股偏好相关,目前保险机构主要偏好配置高分红的银行股以及房地产、公用事业等行业,近几年上述行业板块市场表现一般, 2018—2021年申万宏源银行指数、非银指数、房地产指数涨跌幅分别为+9%、11%、-31%,均大幅跑输大盘(同期Wind全A上涨135%),导致保险资金持股比例相对下滑。

5、专业机构发展引导上市公司质量提升

机构投资者投资理念的优化推动上市公司更加重视ESG。近年来我国机构投资者愈发注重价值投资、ESG投资,其理念的变化正在推动上市公司转型发展。据中国ESG研究院理论研究中心《中国ESG发展报告2021》显示,近年来A股上市公司对ESG的重视程度有所上升,发布ESG相关报告的数量逐年增加,2020年内达到1130家,占年末总上市公司的27%,其中沪深300成分股中发布ESG相关报告的数量达到266家。与此同时,A股上市公司ESG方面的表现也有所提升,ESG管理、ESG披露和ESG风险方面均有进步。据商道融绿最新的A股ESG评级分析报告显示,近年来A股上市公司ESG评级持续保持提升态势,中证800成分股中评级在B+及以上ESG评级的公司由2018年的63家增至2021年的197家,评级在C+及以下ESG评级的公司由2018年的199家降至2021年的76家。

机构投资者更深度地参与公司治理,提升A股上市公司的治理水平。近年来我国机构投资者积极推进积极股东主义,通过参与股东大会投票、提交股东议案等方式保障自身权益,也使得我国上市公司的治理水平不断提高。根据南开大学中国公司治理研究院发布的中国上市公司治理指数(CCGI),2021年中国上市公司治理指数平均值提升至64.05分,创下历史新高,较2003年的49.62提高了14.43。上市公司治理评价的六大维度中,股东治理指数相比2020年上升0.59,原因包括高管与控股股东之间的独立性增强、中小股东权益保护得到增强、股东股权质押占总股本的比例近年来下降等。

此文章为转载文章,不代表柚知新闻官方看法,版权归属于原作者,来源:财联社 – 要闻