财联社4月20日讯(记者 周晓雅)今日,鹏华基金旗下多只基金的一季报披露,知名基金经理王宗合和梁浩的最新持仓变动揭晓。

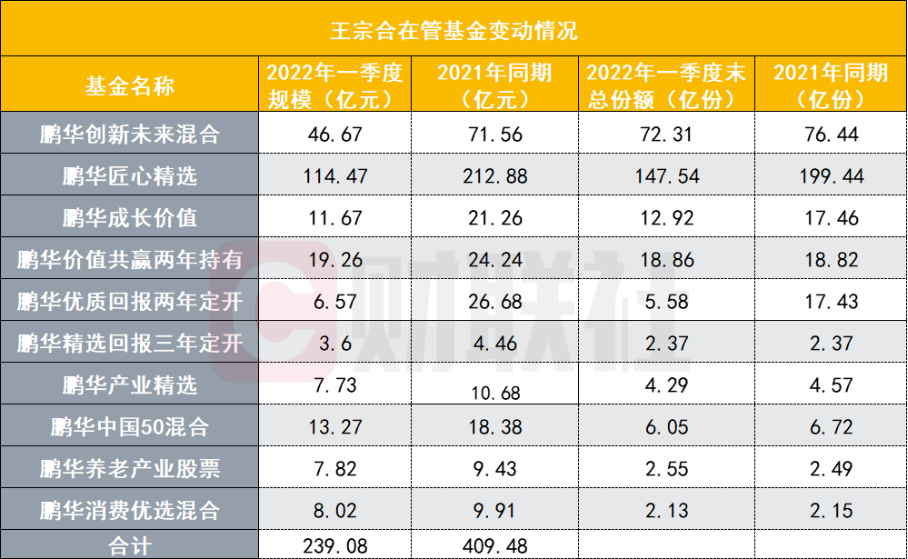

截至一季度末,王宗合在管的鹏华匠心精选前十大重仓股分别是宁波银行、万华化学、贵州茅台、华润啤酒、山西汾酒、小米集团、荣盛石化、建设银行、工商银行、古井贡酒。截至一季度末,王宗合在管的10只产品合计规模为239.06亿元,较去年同期的409.48亿元缩水41.62%。

截至一季度末,梁浩管理的鹏华新兴产业前十大重仓股分别是博思软件 、壹网壹创 、药明康德、麦格米特、长亮科技、密尔克卫、双环传动 、中航重机、 紫光国微、亿联网络。

他表示,在市场情绪低点买入超跌股票,是未来一段时间的主要策略,相信这些操作能够为组合未来的良好表现打下基础。

王宗合:管理规模缩水至239亿元,一季度加码银行股

作为王宗合在管规模的产品,鹏华匠心精选在一季度的份额净值增长率为-15.40%,同期业绩比较基准增长率为 -10.75%。

截至一季度末,该基金的股票仓位为60.03%,较此前四季度末62.33%的仓位稍有下滑。具体到前十大重仓股,该基金的“酒味”仍存,同时,也在加码银行股。建设银行、工商银行等新进鹏华匠心精选的前十大重仓股,药明生物、贝达药业退出。

前十大重仓股的排名也发生不少变动,比如,截至一季度末,宁波银行成为该基金的第一大重仓股,较上一季度末的第八大重仓股上升了7个名次;山西汾酒则从第一大重仓股下滑至第五大重仓股。

鹏华匠心精选一季度末前十大重仓股

由他管理的另一基金——鹏华创新未来,调仓动作则更加显著。一季报显示,截至一季度末,该基金的股票仓位为58.62%,较上一季度的76.85%减仓幅度较显著,同时,前十大重仓股过半数发生变化。具体来看,招商银行、中国银行、建设银行、工商银行、药明康德、万华化学等6只个股新进前十大重仓股行列,隆基股份、舜宇光学科技、比亚迪、长城汽车、华润啤酒、卓胜微则退出。

截至一季度末,鹏华创新未来的前十大重仓股依次是宁波银行、招商银行、中国银行、宁德时代、福斯特、思瑞浦、建设银行、工商银行、药明康德、万华化学。

鹏华创新未来一季度末前十大重仓股

对于一季度的调仓动作,王宗合表示,主要把一些估值较高、判断短期有可能低于预期的资产做出一定卖出,然后进行了一定调仓。

“从长期看,我们仍然把主要关注点放在自下而上挑选优秀的资产上。市场经过较大幅度的调整,很多优秀的公司正逐步进入一个中长期角度下的买点,我们会努力争取把握这些机会。”在他看来,目前市场上一些板块和子行业的长期前景和短期市场预期之间还在寻找一个平衡,而一季度的市场体现为一个估值系统性收缩的过程,下跌既有基本面变化导致的,也有和基本面变化关系不大。

“我们将对估值合理、长期回报率优秀的重点公司做一个系统性梳理,再进行一个系统性研究,努力发掘其中的投资机会。”他说。

不过,在市场整体调整的情况下,调仓并未使产品获得正收益。对此,王宗合坦言,对市场一季度较为艰难的状态有一定预估,但是净值还是受到了一定损失。

随着一季报的披露,王宗合的最新管理规模也浮出水面。截至一季度末,王宗合在管的10只产品合计规模为239.06亿元,同比去年同期的409.48亿元缩水41.62%。

拉长周期来看,早在2020年7月,鹏华匠心精选首募当天规模破千亿元,一度创下公募新发基金认购规模纪录。王宗合的在管规模随之跻身“500亿元俱乐部”,截至2020年9月末,他的在管规模为554.26亿元。不过,因产品业绩表现不佳,王宗合的管理规模接连缩水,目前管理规模已经较高峰期缩水过半。

梁浩:坚持中长期维度选股,加仓制造业、科研和技术服务业

鹏华新兴产业一季报显示,该基金在一季度份额净值增长率为-18.79%,同期业绩比较基准增长率为-15.03%。

截至一季度末,鹏华新兴产业的股票仓位为89.85%,与上一季度基本持平。具体来看,梁浩也出现不少调仓的动作。与2021年四季度相比,药明康德、双环传动、中航重机、亿联网络在今年一季度新进鹏华新兴产业的前十大重仓股,安井食品、嘉必优、启明星辰、绿盟科技退出前十大重仓股行列。

从排名变动来看,该基金持有博思软件的股数未变,不过该股从四季度末的第二大重仓股上升为第一大重仓股;密尔克卫则从四季度末的第一大重仓股,下调至重仓股的第六位,持股数量为182.48万股,较上一季度末的338.29万股减少了155.81万股。

鹏华新兴产业一季度末前十大重仓股

“尽管意识到今年的环境复杂,并对持仓的公司做了逐一考察,也相应减持了一些估值较高,短期盈利增速可能不达预期的公司,但组合还是有了不小的下跌。”梁浩表示,一季度,基金组合进行了积极的调整,在市场情绪低点,买入了一些超跌股票。

他以“前所未有的持续阴跌”总结一季度的市场。一方面,俄乌冲突使得通胀预期被演绎为全年全局性的,并预期可能由此引起的全球性的消费萎缩,中游制造业首当其冲受到损害。另一方面,国内疫情反复,消费雪上加霜。市场缺乏持续提振信心的热点,很多原本被市场选出来的优秀公司也由此阶段性被资金抛弃。

在短期的市场情绪和中长期行业、企业发展等因素作用下,应该如何选股?梁浩坚持从中长期维度去选择可能会持续增长,有竞争力的公司。

回顾过去几年,各种短期因素向市场袭来。但梁浩认为,时至今日,在波动的环境中,越来越能看清楚一些中长期趋势。

他介绍,学界对于经济周期的描述通常分为,由企业加减库存所带来的短期的周期,即基钦周期;企业资本开支增加所带来的中期经济景气变化,即朱格拉周期;以及由于“主导产业”变化带来的中长期趋势,即康波周期。

“有大量的微观信号表明,中国经济正处于城市化和地产行业超前发展所带来的康波周期下行,以及全球能源革命,智能化和制造业升级所带来的康波周期上行的并存阶段。”梁浩认为,在此阶段下,从去年开始,大量传统产业计算产业下行所带来的需求减量和新产业上行所带来的需求增量之间的平衡问题,如光伏玻璃和浮法玻璃等,因此短期的经济下行也就变得不那么重要。

具体到操作,他表示,前述的在市场情绪低点买入超跌股票,是未来一段时间的主要策略。“在市场失去耐心时,买入被情绪抛弃的,有着很强竞争力,也有着很好盈利前景的公司。我们相信这些操作能够为组合未来的良好表现打下基础。”

此文章为转载文章,不代表柚知新闻官方看法,版权归属于原作者,来源:财联社 – 要闻