在筹划了多年之后,上海紫燕食品有限公司(简称“紫燕食品”)距离上交所主板IPO仅一步之遥,可能成为继煌上煌、周黑鸭、绝味食品之后的第四家卤制品行业上市公司。

紫燕食品凭借旗下连锁品牌“紫燕百味鸡”的疯狂扩张,2018、2019、2020、2021上半年分别实现营业收入20.02亿元、24.35亿元、26.13亿元、14.05亿元,分别实现净利润1.23亿元、1.36亿元、3.88亿元、1.73亿元。

从1996年紫燕品牌创立,到2008年门店数量达到1000家,耗时12年;再到2016年底门店数量达1929家,耗时8年;再到2018年底2884家、2019年底3539家、2020年底4387家、2021年6月底4750家,短短4年半时间门店数量就增长了146%!

可见,2016年是紫燕食品门店数量从缓慢增长跨向爆发性增长的分水岭。

这一年,紫燕食品实控人钟怀军及其女婿戈吴超将一干“封疆大吏”的股权无偿进行回购,代价是将紫燕食品旗下1000多家加盟店的管理权、收益权以及区域拓展权划转至这些“封疆大吏”个人名下,自此,这些“封疆大吏”的身份从员工摇身变为前员工暨经销商,紫燕食品也从“公司→终端加盟店、直营店”的一级销售模式转变为“公司→经销商→终端加盟店”的两级销售模式。

而彼时,紫燕食品的估值高达26亿元,这批股权对应的价值也高达9亿元!

这里的问题有四个:

一是这些“封疆大吏”为何要舍弃名下的9亿元股权,转而去冒险创业帮助老东家发展门店?

二是这批股权转让是双方的真实意思表达吗,双方是否存在隐性的股权代持关系?这些前员工暨经销商是否存在向发行人进行利益输送或期末压货或协助虚增收入的行为?

三是紫燕食品是否将旗下1000多家加盟店管理权、收益权以及区域拓展权等类无形资产无偿划转给这些“封疆大吏”?如果是无偿的话,是否是作为实控人家族无偿回购这批股权的对价?是否侵害了紫燕食品作为上市主体的利益?

四是这些“封疆大吏”原本就是紫燕食品的总经理或大区经理等核心管理团队成员,同样的一批人,在身份为员工和前员工暨经销商的前后两个时期,对加盟店的拓展效率为何能发生脱胎换骨式的变化?在彼时紫燕食品估值已高达26亿元的情况下,对这些核心管理团队的成员进行股权激励是否也能达到同样的效果?如果股权激励能够达到同样效果的话,紫燕食品为何要白白大幅度让利给这些前员工呢?

这种异于行业可比公司的两级销售模式实施的合理性、必要性何在呢?

带着这四个问题,估值之家完整翻阅了紫燕食品623页的更新版招股书及相关公开资料,结果发现了更多的问题:

一是,报告期内,紫燕食品的人均创收远高于绝味、煌上煌、周黑鸭,2020年人均创收更是高达191万元,如此高的人均创收是否具有合理性呢?

二是,通过对年末发出商品金额进行年化处理可以发现,2020年在不同发货周期权重模型下的计算结果均明显低于商品类营业成本。

三是,2019年用电量、用水量、差旅费的变动方向或变动幅度,与营业收入及营业成本的变动方向或变动幅度不匹配。

四是,2020疫情之年加盟店单店坪效下降但单店日均存货结余金额却大幅上升的商业合理性不足,紫燕食品是否存在向经销商过度压货的行为值得探讨。

五是,固定资产涉嫌存在账实不符的情形,各期计提折旧、减值准备之前的固定资产增加额与外购及在建工程转固的固定资产合计增加额不一致,各期均相差数千万元。

六是,第一大供应商安徽顺安是否存在为发行人承担成本的行为?

七是,报告期内四次现金分红共计4.9亿元,造成公司流动性的持续性紧张,这种不顾公司财务安全的过度分红“吃相”为何如此难看?分红资金是否最终流向了经销商或供应商?

八是,钟怀勇、钟怀伟、宁国源茹作为实际控制人的亲属或亲属控制的企业,所持发行人股权又是大幅低于彼时公允价值取得,是否应该将这三者纳入共同实际控制人?

需要指出的是,这些问题中有相当部分涉及收入的真实性及财务报表的可靠性,因此,我们非常希望能够看到紫燕食品的进一步披露、解释!

★ 第一问:股权历史沿革是否涉嫌虚假陈述?

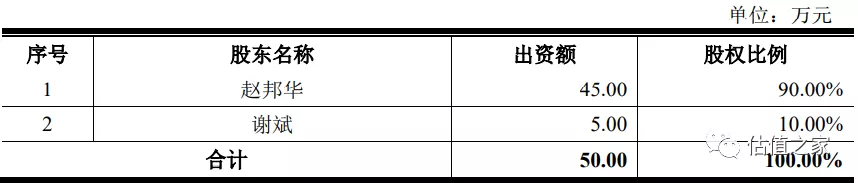

紫燕食品设立于2000年5月,设立时注册资本仅为50万元,钟怀军占股90%、谢斌占股10%。

2008年10月,钟怀军将所持90%股权以1元/出资额的价格转让给赵邦华,紫燕食品的股权结构变更为:

据招股书解释称,2000年5月紫燕食品设立之时、2008年10月股权转让之时,谢斌及赵邦华所持股权均系替钟怀军代持。

2009年12月,紫燕食品由钟怀军、邓惠玲夫妇领衔增资,同时对赵邦华、谢斌实施股权激励并解除了此前的股权代持关系,增资之后的股权结构如下表:

这意味着,本次增资之后,赵邦华、汪式龙、谢斌所持股权均为其实际持有。

2010年7月,紫燕食品注册资本进一步增资至2000万元,增资价格为1元/出资额,增资之后的股权结构详见下表:

这一轮增资中,紫燕投资系钟怀军、钟勤沁父女全资控股,邓惠玲系钟怀军妻子,其余股东均为紫燕食品的高管及核心团队成员,这些其余股东的出资所占股权均为股权激励性质并实际持有。

2011年12月,除赵邦华之外,所有股东均把所持股权以1元/出资额的价格转让给紫燕投资或赵邦华,详见下表:

这轮转让之后的股权结构详见下表:

这轮股权转让颇为耐人寻味。据招股书披露,“因终止股权激励计划,实际控制人通过其控制的紫燕投资收回了13 名核心员工持有的全部股权。同时,出于管理考虑,实际控制人将 10.00%的公司股权(出资额 200.00 万元)委托赵邦华代持。”

值得注意的是,这里的披露可能涉嫌虚假陈述!

这轮转让之后的股权结构中,赵邦华所持的200万元出资额,仅有38万元系受让邓惠玲而来,其余162万元均为此前增资中其实际持有的股权,怎么就成了“实际控制人将 10.00%的公司股权(出资额 200.00 万元)委托赵邦华代持”呢?

更加诡异的是,之后的一系列股权转让均堪称“神操作”。

据招股书披露,“本次股权转让(2011年12月)时各转让方因未获得股权转让收益,故在本次股权转让当时未申报缴纳股权转让个人所得税。为了降低税务风险,各方协商于 2015 年 5 月将紫燕有限股权结构通过形式股权转让恢复至2011年12月股权转让前的状态并在后续股权转让时完成个人所得税的申报及缴纳。”

2015年5月,紫燕食品通过如下股权转让操作,将股权结构恢复至2011年12月之前抑或2010年7月增资之后的状态:

由表可见,本次股权恢复的路径与2011年12月股权转让的路径并不一致,赵邦华将受让邓惠玲而来的38万元出资额并未转还给邓惠玲,而是分别转让给刘卫等5人。

2016年3月,除赵邦华之外的其余12名核心员工均将所持股权转让给紫燕投资,不涉及定价和支付对价。

2016年12月,紫燕食品股东会决定将赵邦华所持全部股权转让给钟怀军女婿戈吴超,也不涉及定价和支付对价,并于2017年1月办理了相应的工商变更。

这里的问题是,赵邦华所持的162万元出资额中,有45万元系2009年12月基于股权激励性质受让自钟怀军,5万元系2009年12月的实际增资款,其余112万元系2010年7月的实际增资款,为何无偿转让给了戈吴超?本次股权转让是否系双方的真实意思表达?本次股权转让之后双方是否依然存在股权代持关系呢?

但招股书却言之凿凿,“上述股权代持已完全解除”。这是否涉及虚假陈述呢?

此外,上述以“前次转让未申报及缴纳个税”为由将这批股权进行恢复也缺乏合理性。

根据《税收征收管理法》第五十二条第二款、第六十三条的规定可以判断,这批股权“前次转让未申报及缴纳个税”不构成偷税行为,相关转让主体只需要补缴个税及滞纳金即可,根本无需将这批股权进行“先恢复、再转让、然后再交税”的复杂操作!

在不构成偷税行为的前提下,紫燕食品为何要进行以上复杂的“神操作”呢?股权恢复的路径为何与前次股权转让的路径不一致呢?

从这些核心员工当时的职务信息上,或许可以发现一些端倪。

据招股书披露,彼时,赵邦华任紫燕食品的总经理,邓绍彬任南京区域负责人,汪士龙任合肥及重庆区域负责人,王波任武汉区域负责人,杨美全任苏州区域负责人,姚善勇先后任限徐州、天津、马鞍山、芜湖等地区负责人,谢斌任合肥区域负责人,谭庭伟任广州区域负责人,刘伟任南京区域负责人,吴明鲜任杭州区域负责人。

其中,邓绍彬系钟怀军之妻邓惠玲的弟弟,谢斌系钟怀军之妻邓惠玲姐妹的配偶,两人与实际控制人钟怀军家族构成关联关系。

可见,这些核心员工钟不但包括了时任总经理、时任“封疆大吏”,还包括了实控人的亲属。

从常识上可以判断,这些核心员工在2010年7月增资之后形成的股权激励性质的股权具有合理性。

但2011年12月因“终止股权激励计划”而被紫燕投资收回的股权,更像是更换持股平台;2015年5月以“前次转让未申报及缴纳个税”为由将这批股权进行恢复、以及股权恢复路径与前次股权转让路径不一致更像是出现利益分配不均矛盾之后的利益格局恢复,2016年3月、12月以所谓解除代持为目的的股权转让则更像是实控人家族与核心员工之间的价值交换、利益再平衡!

事实上,彼时这些核心员工与实控人家族之间已经出现了利益分配不均的矛盾。

刘卫作为这些核心员工股东之一,就曾向相关媒体举报称,“在2001至2015年期间我一直担任南京紫燕公司的法人,钟怀军承诺补偿我4000万元,让我退出总公司股份,但给了我700万之后,就不接电话了”。

据招股书披露,刘卫在2016年3月退出股权之后,并没有像其他核心员工那样成为经销商,而是自此从紫燕食品的体系中消失。

综上所述,招股书所描述的2011年12月的“终止股权激励计划”以及之后所谓的“股权代持关系”极有可能均站不住脚,以这些核心员工的职务及所负责工作的重要性而言,“终止股权激励计划”缺乏合理性,2016年之前无论股权结构如何变化,股权激励从合理性出发在本质上都应该是持续存在的!

★ 第二问:前员工变身经销商是否侵害了上市主体的利益?

2016年3月、2016年12月,前述12名核心员工在向钟怀军家族转让完毕所持股权之后,除刘卫之外,均从紫燕食品离职成为其经销商,并承接了各自在职期间所负责区域加盟店的管理权、收益权及区域拓展权。

值得一提的是,2016年3月,深圳聚霖成泽、上海智祺以126.70 元/出资额的价格向紫燕食品进行增资,彼时紫燕食品的投后估值达26亿元,增资之后的股权结构详见下表:

根据26亿元的投后估值计算,彼时除赵邦华之外的11名核心员工所持27.85%的投前股权比例投后价值达7.06亿元,赵邦华所持股权投后价值达2.05亿元,两者合计价值超9亿元!

如前所述,这12名核心员工的股权激励在2016年之前极有可能是在本质上是持续存在的,其中赵邦华的所持股权中更是大部分均为真实受让或增资购得。

那么,这12名核心员工凭什么要将价值9亿元的“到手鸭子”无偿转让给钟怀军家族呢?

除了存在“表面转让、实质代持”的可能性之外,这12名核心员工在成为经销商并承接各自在职期间所负责区域加盟店的管理权、收益权及区域拓展权是否是无偿的呢?

对此,招股书并未作任何披露。

但要知道,紫燕食品截至2016年底的门店数量已达1929家,如果是无偿转让,那么,紫燕食品无疑是在向这些前员工暨经销商白白送钱。

据招股书披露,紫燕食品所有产品的经销商批发价格均大幅低于直营门店销售,以主打产品夫妻肺片为例,经销商批发价格仅为99.12元/千克,直营门店向顾客的销售价格却高达174.73元,详见下表:

据招股书披露,加盟店与直营店“原则上同一地区同一零售价”。这意味着,经销商批发价和直营店销售价之差即为经销商及其下辖加盟店的利润空间,而这个利润空间中经销商自身的利润大小则由经销商自己决定。

由上表可见,2020年,经销商夫妻肺片、整禽类、香辣休闲类、其他鲜货的拿货价分别相当于终端门店销售价格的55%、54%、57%、60%,考虑到2020年夫妻肺片、整禽类、香辣休闲类、其他鲜货的收入权重分别为34.31%、32.6%、14.54%、18.56%(备注:估值之家根据招股书211页数据测算),据此可以计算出2020年经销商加权综合拿货价为终端门店销售价格的55.9%,即接近于五六折。

紫燕食品的这种“公司→经销商→终端加盟店”两级销售模式,与绝味、煌上煌、周黑鸭均不一致。

例如,绝味、煌上煌均以“公司→加盟店”的一级销售模式为主,周黑鸭则以“公司→直营店”的一级销售模式为主、“公司→经销商→终端加盟店”为辅。

但紫燕食品非但以两级销售模式为主,而且来自于上述前员工暨经销商的收入占据了营业收入的绝对比重,详见下表:

其中,来自于钟怀军家族的亲属邓绍斌、谢斌两位前员工暨经销商的关联销售收入占营业收入的比重各期均高达18%以上。

可以想象,2016年之后,这些前员工暨经销商从中赚取了多么丰厚的利润!

这里的问题是,实控人钟怀军家族在2016年无偿回购这些核心员工所持价值9亿元的股权,是不是以无偿转让近2000家加盟店的管理权、收益权及区域拓展权作为交易对价的?

如果是无偿的话,那么就涉嫌侵害了紫燕食品作为上市主体的利益!

毕竟,2018年1月,紫燕食品收购钟怀军之兄弟钟怀伟家族实际控制的无锡紫飞燕100%股权之时,将彼时无锡紫飞燕管理的82家加盟店确认了1200万元的“无形资产-客户关系”!

按照无锡紫飞燕单个加盟店价值14.63万元的客户关系价值计算,紫燕食品近2000家加盟店的客户关系价值接近3亿元!

为何2016年销售模式发生重大变更之时没有体现任何的客户关系价值变动信息,反而在2018年1月收购无锡紫飞燕之时确认了1200万元的客户关系性质的无形资产?是否涉嫌造成紫燕食品作为上市主体的利益流失?

此外,从常识判断,对于连锁业态的消费类公司而言,加盟店的拓展速度,一方面取决于销售人员的门店拓展效率,但更重要的是取决于加盟店是否有足够的利润空间。

紫燕食品的两级销售模式,明显挤占了加盟店的利润空间,将本该属于公司或加盟店的利润空间,拱手让给了前员工及经销商,商业合理性不足。

另外,如果是基于激发这些核心员工的能动性的角度,继续实施股权激励给这些核心员工带来的价值9亿元的既得利益,也要远大于让他们成为经销商所面对的未知利益。

综上所述,紫燕食品的两级销售模式不但商业合理性不足,而且在实施之时也涉嫌造成紫燕食品作为上市主体的利益流失!

对此,紫燕食品可能需要予以进一步的披露、解释!

★ 第三问:人均创收远高于绝味、煌上煌、周黑鸭是否合理?

2018、2019、2020年,紫燕食品分别实现营业收入20.02亿元、24.35亿元、26.13亿元。

2018年末、2019年末、2020年末,紫燕食品的员工人数分别为1722人、1410人、1365人。

简单计算,2018、2019、2020年紫燕食品报表收入口径的人均创收分别为116万元、173万元、191万元,远高于绝味、煌上煌、周黑鸭,以2020年为例,紫燕食品报表收入口径的人均创收为191万元,远高于绝味的120万元、煌上煌的102万元、周黑鸭的55万元!

下表为中金公司统计的绝味、煌上煌、周黑鸭各年的人均创收明细:

如果说周黑鸭人均创收低是因为销售模式以直营店为主、直营店销售员工较多所致,那么同样以加盟店模式为主的绝味、煌上煌的人均创收却大大低于紫燕食品。

我们可以设计一个模型,来评估一下紫燕食品报表口径人均创收的合理性、真实性。

这个模型是:人均创收={(公司向加盟店销售的平均单店收入x年末所有加盟店数量)+直营渠道销售收入+其他渠道销售收入+加盟费等其他收入+非主营业务收入}/年末员工数量。

如前所述,2020年紫燕食品经销商的加权综合拿货价接近于终端门店销售价格的五六折,而2020年紫燕食品终端加盟门店的平均单店销售金额为93.41万元,详见下表:

据此,我们可以计算出2020年紫燕食品向加盟店销售的平均单店收入为52.3096万元(93.41万元x 56%=52.3096万元)。

2020年年末所有门店数量为4387家,其中直营店22家,加盟店4365家。

2020年末,直营渠道收入为3407.04万元,电商、商超、团购等其他渠道收入为11093.76万元,详见下表:

2020年向加盟店收取的加盟费、门店管理费、信息系统使用费等其他收入为4369.38万元。

2020年的门店设备销售收入、租赁收入等非主营业务收入为1705.7万元。

据此,根据上述模型可以测算出紫燕食品2020年的人均创收为182万元,明显低于根据报表口径计算的191万元人均创收!

具体计算过程如下:

人均创收={(52.3096万元x4365)+3407.04万元+11093.76万元+4369.38万元+1705.7万元}/1365=182万元。

此外,由于招股书并未披露93.41万元的加盟店平均销售金额是否含税,如果是含税的金额,那么在进行不含税处理之后,根据上述模型计算出的2020年的人均创收还要低于182万元!

假设加盟店销项税率为9%(农副产品增值税率),那么2020年不含税处理之后的终端加盟门店的平均单店销售金额则为85.7万元(93.41万元/1.09=85.7万元),按照经销商五六折的加权综合拿货价计算,2020年紫燕食品向加盟店销售的平均单店收入为47.992万元(85.7万元x 56%=47.992万元)。

据此,根据上述模型可以测算出紫燕食品2020年的人均创收为169万元,更是明显低于根据报表口径计算的191万元人均创收!

具体计算过程如下:

人均创收={(47.992万元x4365)+3407.04万元+11093.76万元+4369.38万元+1705.7万元}/1365=169万元。

以上模型计算结果明显低于报表口径的计算数值,在一定程度上意味着,紫燕食品可能虚增了营业收入,尤其可能虚增了来自经销商的营业收入!

★ 第四问:年末发出商品的年化金额为何与商品类营业成本不匹配?

对于销售有形商品的企业而言,只有当客户收到货之后,才能确认对应的营业收入、同时结转发出商品对应的营业成本。

因此,发货是企业确认营业收入、结转营业成本的前提,可以根据年度资产负债表日的发出商品金额、商品的发货周期粗略匡算出全年的营业成本。

据紫燕食品招股书披露,2018年末、2019年末、2020年末发出商品的金额分别为463.17万元、646.37万元、632.48万元,详见下表:

另据招股书披露,紫燕食品的发货周期为“门店通常于当日营业结束前下次日/后两日订单,生产工厂当日晚上发货”,详见以下披露:

也就是说,门店通常在当日营业结束后会向下次日或后两日的订单,而紫燕食品的生产工厂在当日晚上就发货了。

另据知乎上紫燕食品门店的一位匿名前员工描述,“他们(门店)头一天要足两天的货品,货品保质期基本上五天”,详见以下截图:

据此,我们可以合理推测,在资产负债表日的发出存货金额中,次日订单占比大概率不会超过50%,后两日订单占比则大概率在50%以上。

此外,卤菜的旺季一般在端午节、中秋节、春节三个节气,元旦假期的销量也要好于平日,加之紫燕食品在2021年元旦期间发起了“2021年第一顿饭”的促销活动、门店也大多位于菜市场或居民社区附近。

据此,我可以合理推测,紫燕食品的元旦假期的日均销售额大概率应在全年日均销售额水平之上,资产负债表日发出商品的年化金额也大概率高于全年发出商品的金额。

因此,对资产负债表日的发出存货金额进行年化处理,应该能代表全年的营业成本水平。

在此,我们设计了一个模型,用于评估在不同的发货周期权重之下的资产负债表日发出存货的年化金额与年度商品类营业成本的匹配程度。

这个模型是:发出存货的年化金额= A发货周期之下发出商品的年化金额+ B发货周期之下发出商品的年化金额。

假设紫燕食品资产负债表日发出存货的发货周期权重有以下四种组合:

以2020年12月31日632.48万元的发出商品金额为计算基准,四种权重组合模型的计算结果如下:

组合一:发出存货的年化金额=0%x632.48万元x365+100%x632.48 万元x(365/2)=11.54亿元。

组合二:发出存货的年化金额=10%x632.48万元x365+90%x632.48 万元x(365/2)=12.7亿元。

组合三:发出存货的年化金额=30%x632.48万元x365+70%x632.48 万元x(365/2)=15.01亿元。

组合四:发出存货的年化金额=50%x632.48万元x365+50%x632.48 万元x(365/2)=17.31亿元。

2020年,紫燕食品的营业成本为19.32亿元,其中非商品类营业成本(运输成本、其他业务成本)合计1.28亿元,商品类营业成本为18.04亿元。

可见,上述四种组合计算的发出存货的年化金额,分别低于2020年商品类营业成本6.5亿元、5.34亿元、3.03亿元、0.73亿元。

这意味着,紫燕食品资产负债表日发出商品的年化金额与营业成本差异较大,两者匹配性较差。

需要指出的是,如果一家企业虚增了营业收入,为了保持毛利率在合理范围,作为配套工程,往往会选择虚增营业成本。

★ 第五问:2019年用电量、用水量、差旅费为何与收入及成本不匹配?

2019年,紫燕食品营业收入为24.35亿元、同比增长21.6%,营业成本为18.15亿元、同比增长21.51%,营业收入与营业的成本的变动幅度基本一致。3.12%

但2019年的水、电等能源耗用量的变动方向或变动幅度与营业收入及营业成本的变动方向或变动幅度明显不一致,详见下表:

由表可见,2019年用电量为4016.51万度,同比下降2.98%;2019年用水量为75.3万立方米,同比仅增长3.12%,远低于营业收入、营业成本21%以上的增长。

蒸汽、燃气、生物质颗粒燃料由于不具备全局性、整体性特征,因此缺乏可比性。比如,武汉生产基地及山东生产基地主要采购燃气,连云港生产基地直接采购蒸汽,宁国生产基地主要采购生物质颗粒。

此外,2019年管理费用中的差旅费为183.57万元,较2018年的272.45万元大幅下降48.42%!

而各期销售费用明细中居然没有涉及任何差旅费。

据招股书披露,2019年末销售人员数量为239人,直营门店数量为28家,即使每个直营门店配置3名销售人员,那么还有100多名销售人员从事的是经销商拓展及管理等非直营门店营业员工作,因此,销售费用中理应包含差旅费支出。

在紫燕食品各期销售费用明细表中,有一项费用为“其他”,可能包含销售人员的差旅费。但2019年的“其他”费用为484.71万元,较2018年的736.66万元同比大幅下降34.2%!

综上所述,2019年紫燕食品的用电量、差旅费的变动方向与营业收入、营业成本的变动方向相反,用水量增幅则大幅低于营业收入、营业成本的增幅。

而用电量、用水量、差旅费这三项数据恰恰是所有企业运营中最难造假的数据。

★ 第六问:2020年是否存在向经销商过度压货的行为?

2020年新冠疫情席卷全球,对很多线下零售及消费生意造成了破坏性的影响,城市街头很多门店因为无力支撑成本无奈关闭、转让。

但2020年紫燕食品却逆势实现营业收入同比增长7.31%的佳绩。

同行业可比公司中,周黑鸭2020年营收同比大幅下降31.5%,绝味、煌上煌营收则分别同比增长2.01%、15.09%。

从表面上看,紫燕食品2020年营收变动方向与行业多数公司一致,仅与周黑鸭相反,貌似具有合理性。

但估值之家却注意到紫燕食品2018至2020年单店日均存货结余金额持续飙升,详见下表:

由表可见,2018、2019、2020、2021上半年年加盟店单日日均存货结余金额分别为2454.91元、3526.52元、4378.89元、4089.97元,2019年同比增长43.65%,2020年同比增长24.17%,而2021年上半年则下降了6.6%。

其中,最可疑的是2020年新冠疫情之年,加盟店的坪效出现了下降,但日均存货结余金额非但没有下降,而且增长了24.17%。

据紫燕食品知乎官方账号披露的信息显示,2020年2月疫情最严重之时,紫燕食品的门店多数处于闭店休市状态,“截止2月25日13:00已有1784家门店开业”,详见以下截图:

可见,2020年1月下旬疫情爆发至2月25日,紫燕食品有1个月左右的时间大部分门店均处于闭店休市状态。

而紫燕食品门店采购的卤制品保质期为5天左右,这段时间内门店的日均结余存货应该大幅下降甚至接近于零才对。

也就是说,2020年新冠疫情被控制住的其余时间内,加盟店的日均存货结余金额大概率远高于4378.89元。

这令人不禁怀疑紫燕食品是否存在超出正常水平向加盟店过度压货的行为?

为了弄清楚这个问题,我们先来看一下紫燕食品的销售结算模式和门店管理模式。

销售结算模式是:公司向加盟店直接进行供货,加盟店确认收到货后,公司向经销商进行货款结算,同时经销商向加盟店进行货款结算。

门店管理模式是:公司负责对直营店进行经营和管理,经销商负责对加盟店进行拓展和管理。

在这种结算及管理体系中,经销商对加盟店的日常管理具有相当程度的决定权和影响力。

而在紫燕食品的经销商体系中,来自前员工暨经销商的收入占据了营业收入的绝对比重,2020年这一比重高达84.44%。

而且,这些前员工暨经销商中,邓绍彬、谢斌两人的身份是实控人的亲属,2020年紫燕食品来自这两位关联方的收入占比高达18.66%。

综上所述,由于卤制品具备保质期较短的特征,因此报告期内单店日均存货结余金额续飙升的商业合理性不足,2020疫情之年加盟店单店坪效下降但单店日均存货结余金额却大幅上升的商业合理性就更显不足,考虑到主要经销商的特殊身份及关联关系,紫燕食品报告期内尤其是2020年存在向经销商过度压货的可能。

与此相对应的是,2020年紫燕食品的折扣及返利金额高达2.12亿元、同比暴增107%,其中大部分是对经销商的返利,返利原则大致是多进货、多返利。

但是,在2020年加盟店单店坪效、单店平均销售金额均出现下降的情况下,加盟店进那么多货的处理结果只有、也只能有三种情形:

一是卖不掉退货给厂家,但2020年紫燕食品的退货金额同比却出现了下降,因此这种情形基本不可能。

二是卖不掉退货给经销商,经销商再通过其他渠道处理掉,同时通过厂家返利弥补损失,这种情形可能性最大。

三是人为延长保质期卖给顾客,但这会带来食品安全问题,因此这种情形有风险,实施的可能性较小。

据此,第一种情形基本不可能,第三种情形可能性较小,第二种情形可能性最大、但有帮助发行人虚增收入之嫌。

★ 第七问:固定资产是否存在账实不符?

报告期内,紫燕食品的固定资产增长迅猛。

2018、2019、2020、2021上半年,固定资产净值分别为5.92亿元、5.49亿元、11.09亿元、10.83亿元。

对此,招股书解释称,购建固定资产等资本支出主要为建设新厂房、购置生产设备。

各报告期,新增固定资产的来源详见下表:

由表可见,2018年在建工程转入及外购的房屋建筑物、机器设备金额共计2.3亿元,2019年共计0.09亿元,2020年共计6.51亿元,2021上半年共计0.21亿元。

另一方面,2018、2019、2020、2021上半年,计提折旧与减值准备之前的固定资产余额分别为6.4亿元、6.01亿元、11.82亿元、11.26亿元,详见下表:

由表可见,2019年计提折旧、减值准备之前的固定资产余额同比增加了–0.39亿元,2020年同比增加了5.81亿元,2021年同比增加了–0.56亿元。

综上可以发现,2019、2020、2021上半年,在建工程转入及外购口径统计的固定资产增加额,与计提折旧、减值准备之前的固定资产余额增加额,两者明显不一致,各期均相差数千万元,详见下表:

由表可见,2019、2020、2021上半年,在建工程转入及外购口径统计的固定资产增加额分别比计提折旧、减值准备之前的固定资产余额增加额高出了0.48亿元、0.7亿元、0.77亿元。

此外,2019、2020、2021上半年,处置固定资产、无形资产和其他长期资产收回的现金净额分别为464万元、2337万元、31万元,如果这部分被处置的长期资产均为固定资产的话,那么在建工程转入及外购口径统计的固定资产增加额与计提折旧与减值准备之前、被处置之前的固定资产余额的差异还要更大!

上述差异一方面反映出紫燕食品的固定资产可能存在账实不符的情况,另一方面保荐机构也需要进一步核查发行人是否存在通过购建固定资产、在建工程的渠道进行资金体外循环进而虚增收入的行为。

★ 第八问:第一大供应商安徽顺安是否替发行人承担成本?

报告期,安徽省顺安食品有限公司(简称“安徽顺安”)均系紫燕食品的前五大供应商,其中2020年、2021上半年系第一大供应商,供货商品为冰鲜 WOD168 系列小优鸡。

诡异的是,紫燕食品2019年6月居然向安徽顺安一次性支付了5000万元的采购保证金,对其他供应商则没有支付采购保证金。

对此,招股书大致的解释是,公司为了就近采购原材料及锁定采购价格、供应量,于2019年6月与安徽顺安签订了三年期限的采购框架协议,协议约定安徽顺安在公司宁国生产基地附近盖鸡舍,公司每年的采购量不低于2000万只,而且自2019年9月15日起按照13元/公斤的基础价格进行锁价采购,但如饲料价格大幅变化,双方重新协商采购价格。

2019年9月至2020年6月期间,紫燕食品向安徽顺安的标准采购价格均为13元/公斤,2020年7月至2021年6月,标准采购价格逐月小幅攀升至14.59元/公斤。

根据大畜牧网站的统计,2019年上半年温氏股份的毛鸡月销售价格持续上升,至6月为14.13元/公斤,此后进一步飙升至9月19.21元的峰值,随后逐渐下跌至12月的13.25元;2020上半年疫情期间,价格一度探底至7.94元,下半年逐渐回升至12元至13元的价格区间;2021上半年价格先攀升至14.81元,后又下降至11.29元。

详见下图:

从常识判断,同一个时间点,安徽顺安经过屠宰的冰鲜 WOD168 系列小优鸡价格应该明显高于温氏股份未经屠宰的毛鸡价格。

那么,问题来了:在2019上半年毛鸡价格持续上升的情况下,当年6月签署的13元/公斤的冰鲜小优鸡锁价,甚至低于当时温氏股份14.13元/公斤的毛鸡销售价格,商业合理性略显不足。

此外,根据协议约定,“如果饲料价格大幅变化,双方重新协商采购价格”,但在2009年9月至2020年6月毛鸡价格大幅波动期间,采购价格为何没有变化?反而在2020年下半年至2021年上半年毛鸡价格较为平稳期间,采购价格又为何进行了向上的调整?

上述协议签署的初衷是不是替紫燕食品承担采购成本呢?5000万元的采购保证金是不是作为承担采购成本的对价呢?

事实上,紫燕食品与安徽顺安不但是供应商的关系,而且还是合伙人的关系。

2020年2月,紫燕食品与安徽顺安母公司—安徽省顺安农产品销售有限公司、北京思玛特公司共同出资设立了宁国思玛特公司,注册资本为5000万元,主营业务为种鸡育种。

★ 第九问:4.9亿元现金分红最终流向了哪里?

报告期内,紫燕食品呈现出流动性持续紧张的特征。

2018、2019、2020、2021上半年,紫燕食品的流动比率分别为0.47、0.62、0.79、0.66,速动比率分别为0.34、0.49、0.67、0.49,详见下表:

紫燕食品先后四次进行大额现金分红,是造成流动性持续紧张的重要原因之一。

具体的现金分红情况为:2019年6月现金分红1亿元,2019年12月现金分红0.532亿元,2020年2月现金分红0.6亿元,2021年5月现金分红2.775亿元,四次现金分红金额共计4.9亿元。

以钟怀军家族合计持有85.98%的股权比例计算,税前分红所得共计4.21亿元。

为了弥补大额现金分红带来的流动性紧张问题,2021年3月,紫燕食品与招商银行上海分行签署了3亿元的授信协议,5月与浦发银行签署了5000万元的流动资金贷款合同。

面对紫燕食品的流动性紧张后果,实控人置之于不顾执意大额现金分红的原因是什么呢?

分红资金由实控人家族最终又流向了哪里呢?是不是为了弥补外部成本承担方的资金压力最终流向了经销商或供应商呢?

★ 第十问:钟怀勇、钟怀伟、宁国源茹是否应纳入共同实际控制人?

截至招股书签署日,紫燕食品共有21名股东,详见下表:

其中,钟怀军、邓惠玲、钟勤沁、戈吴超、钟勤川直接和间接合计持有公司85.98%的股份并控制公司88.58%的表决权,并已签署一致行动协议,是公司的共同实际控制人。

其他股东中,钟怀军二弟钟怀勇直接持有0.9%的股权,钟怀军之三弟钟怀伟直接持有0.35%的股权,宁国源茹持有3.13%的股权,而宁国源茹由钟怀伟的子女钟勤源、钟勤茹 100%控股。

钟怀勇、钟怀伟、宁国源茹合计持有股权比例高达4.38%,但这三者并未纳入紫燕食品共同实际控制人之列。

虽然钟怀勇、钟怀伟、宁国源茹也作出了“自公司股票上市之后36个月内”不减持的承诺,但这三者在36个月承诺禁售期之后,面临的减持环境却与共同实际控制人存在天壤之别!

根据中国证监会2016年1月7日发布的《上市公司大股东、董监高减持股份的若干规定》,上市公司大股东在禁售期之后的减持面临诸多限制,其中限制性最强的规定是“在三个月内通过证券交易所集中竞价交易减持股份的总数,不得超过公司股份总数的百分之一”。

在实际操作中,共同实际控制人通常被认定为上市公司大股东。

虽然《首发业务若干问题解答》中并未明确要求将实际控制人的兄弟姐妹纳入共同实际控制人,但回顾钟怀勇、钟怀伟、宁国源茹所持股权的形成过程就会发现,将这三者纳入共同实际控制人或许才是恰当的选择。

据招股书披露,钟怀勇所持股权系2017年3月以8.55元/出资额的低价受让自戈吴超,钟怀伟、宁国源茹所持股权系2018年1月以17.06元/出资额的低价增资取得。

而紫燕食品早在2016年1月增资之时,每份出资额的公允价值就已高达126.7元!

考虑到钟怀勇、钟怀伟、宁国源茹所持股权均系大幅低于彼时公允价值取得、无法辨认其所持股权与上述共同实际控制人是否存在代持关系,因此,将这三者纳入共同实际控制人或许才是恰当的选择。

此文章为转载文章,不代表柚知新闻官方看法,版权归属于原作者,来源:财联社 – 要闻